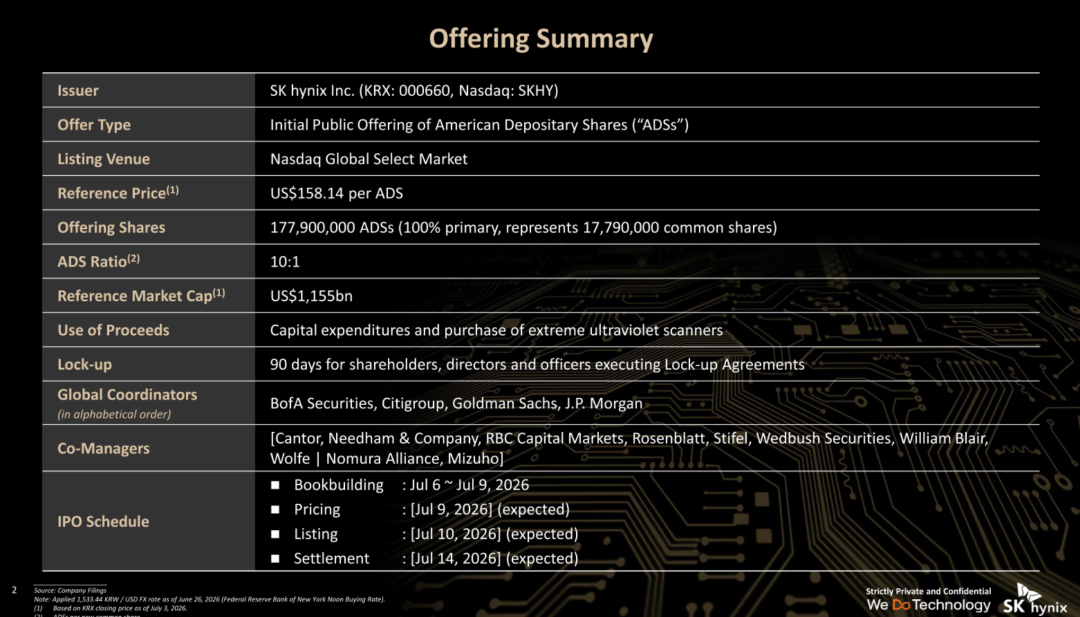

北京时间,2026年7月10日晚间,SK海力士将在纳斯达克上市,发行代码为SKHY的美国存托股票,参考价格为每ADS 158.14美元,计划发行1.779亿份ADS。

在资本市场广泛关注的同时,一份路演PPT在网上传播,看完这份PPT,我感觉SK海力士作为存储巨头正在抢占AI时代的叙事主导权,市场不仅需要英伟达的显卡,也需要大量的存储。

这次上市,SK海力士也在试图向资本市场证明,它已经不只是传统存储周期中的DRAM和NAND公司,而是AI基础设施中的“全栈存储平台”。

智能体Agentic AI把存储推到前台

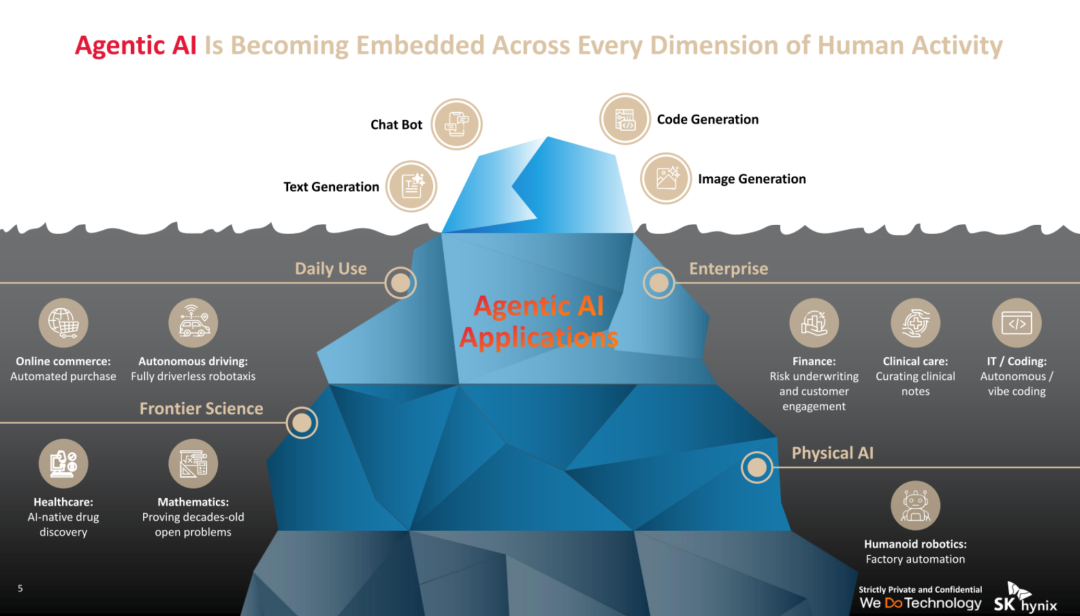

SK海力士把AI应用分成多个层次,包括日常使用中的聊天机器人、文本生成、图像生成、代码生成。企业场景中有金融风控、临床护理、IT编程;前沿科学中用于AI药物发现和数学问题求解等等。

SK海力士认为,Agentic AI正在嵌入人类活动的各个维度,而这会改变AI系统对存储的需求结构。

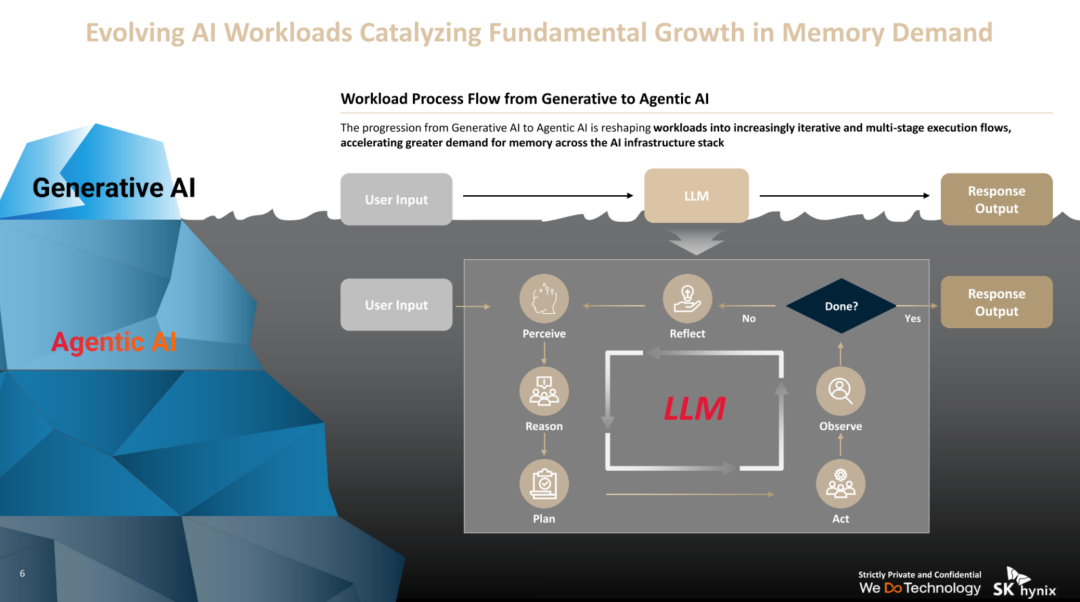

生成式AI主要是一次输入、一次模型处理、一次输出;但Agentic AI是多轮、迭代、多步骤的执行流程。一个智能体需要感知、推理、计划、行动、观察、反思,再判断任务是否完成。

如果没有完成,就继续循环。这个过程意味着模型不只是“算一次”,而是持续调用上下文、状态、工具和中间结果。

换句话说,AI推理的瓶颈不只在计算,也在数据如何更快、更近、更高效地被送到计算单元旁边。这就是SK海力士反复强调的“Memory Wall”,即内存墙问题。

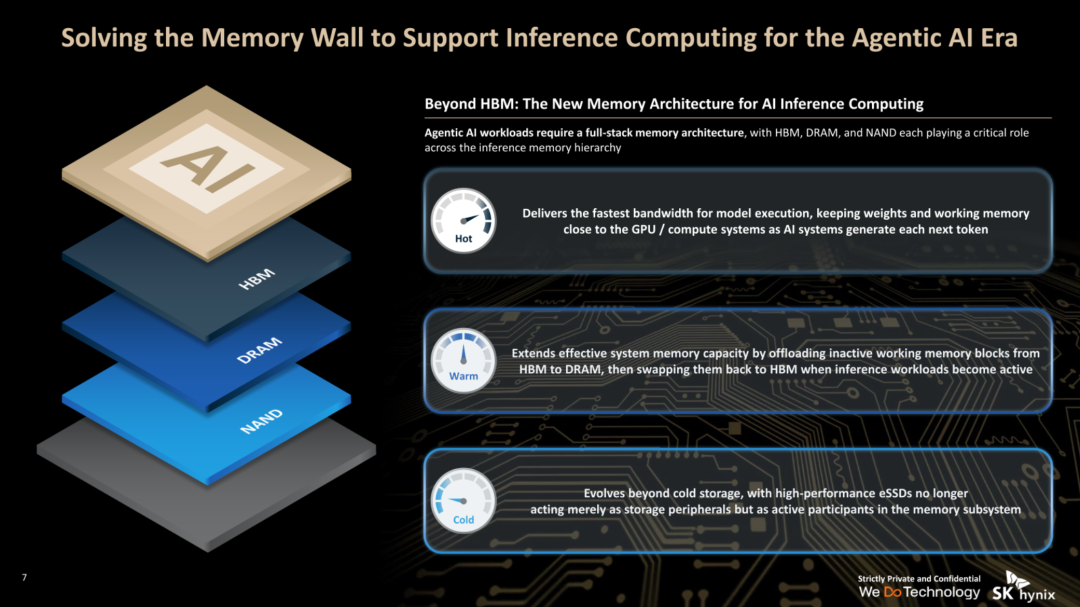

在它的架构叙事里,未来AI推理系统需要的不只是HBM。HBM只负责最热、最靠近GPU或AI加速器的数据,用于模型执行、权重和工作内存。

而DRAM处在中间层,用来扩展系统有效内存容量,在推理工作负载变化时把非活跃内存块从HBM转移到DRAM。最后的NAND也不再只是存储数据,高性能SSD会成为内存子系统中的主动参与者。

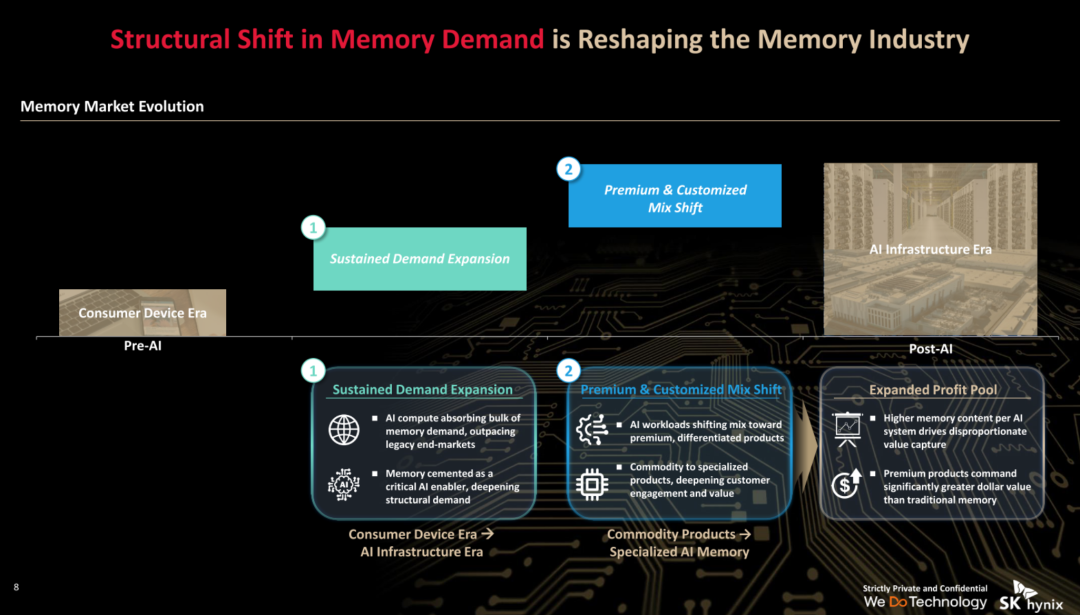

这套说法背后,是存储行业商业模式的变化。AI基础设施时代将带来两个结构性变化:

一是持续需求扩张,AI计算吸收大量存储需求,并压过传统周期;二是产品组合向高端、定制化迁移,存储从大宗商品变成更专用、更贴近客户架构的AI存储。高端产品的单位价值更高,也意味着更大的利润池。

SK海力士试图把自己定义为AI基础设施存储平台

SK海力士给出了几个关键数据,展示了傲人的市场成绩。

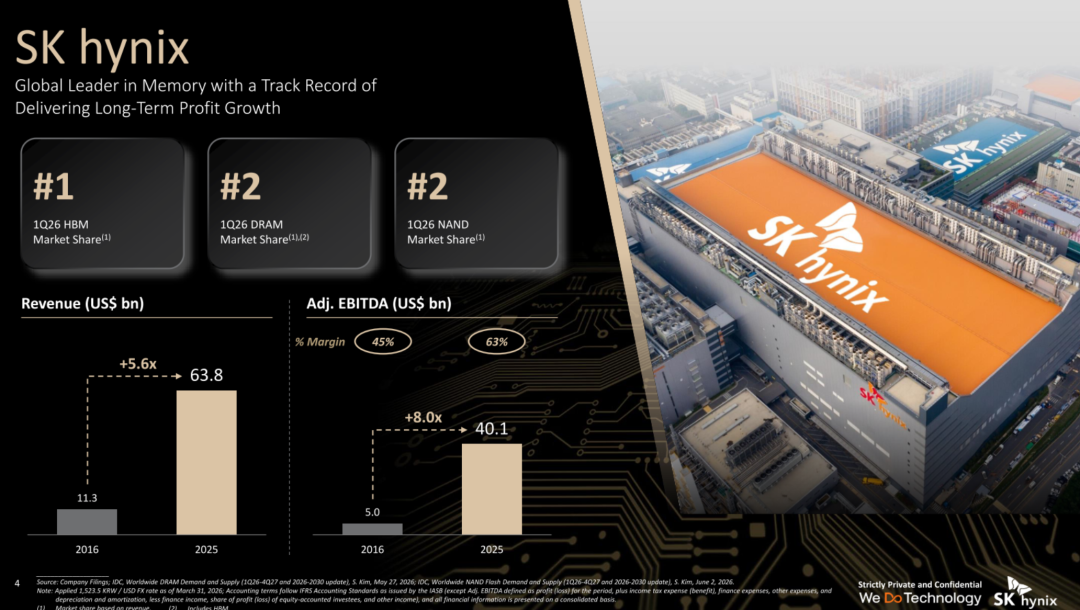

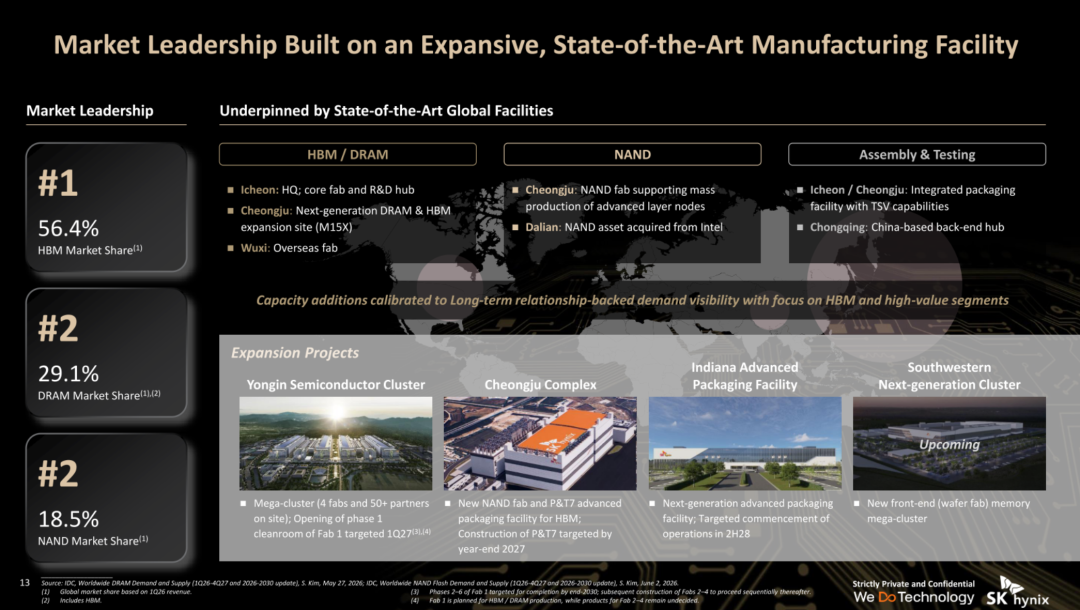

2026年一季度,公司在HBM市场排名第一,份额为56.4%;DRAM排名第二,份额为29.1%;NAND排名第二,份额为18.5%。

公司还强调,2016年至2025年,其收入从113亿美元增至638亿美元,增长约5.6倍;调整后EBITDA从50亿美元增至401亿美元,增长约8倍,调整后EBITDA利润率也从45%升至63%。

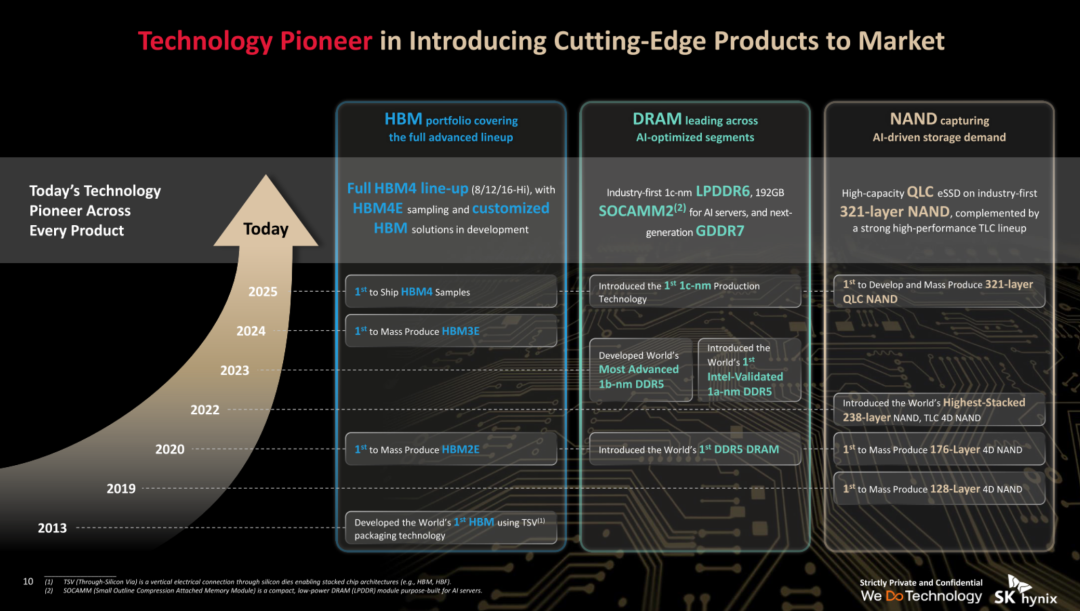

产品路线图部分。HBM方面,SK海力士称其已覆盖HBM4完整产品线,包括8层、12层、16层Hi版本,并推进HBM4E样品和定制HBM方案。

DRAM方面,公司提到行业首款1c纳米LPDDR6、192GB SOCAMM2,以及面向AI服务器和下一代图形场景的GDDR7。

NAND方面,材料强调其已推出高容量QLC企业级SSD,并量产或推进321层NAND,形成高性能TLC产品线。

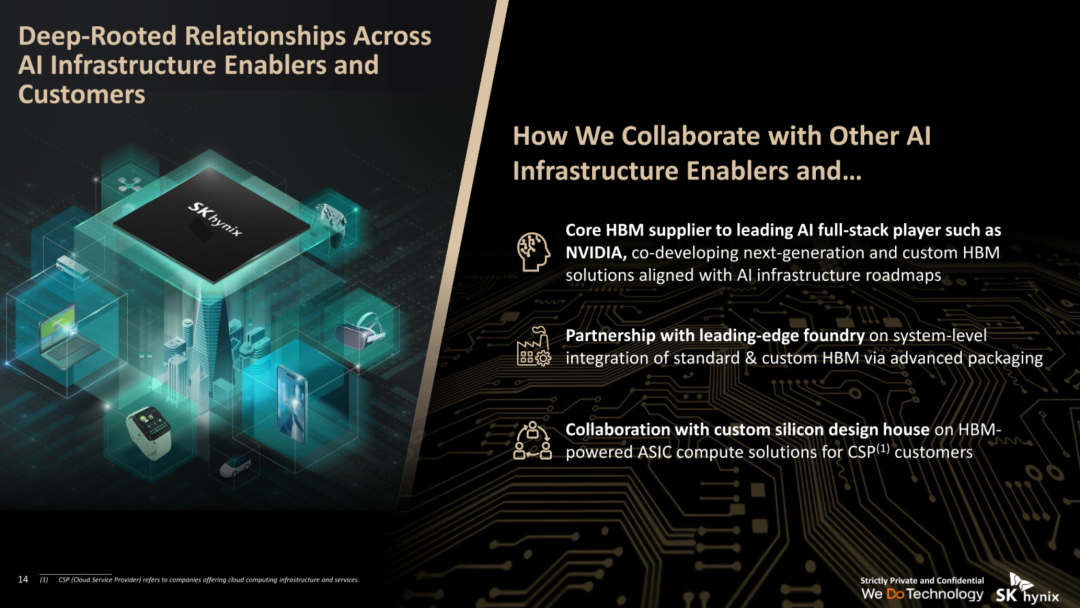

更重要的是,SK海力士不只把HBM看作单个产品,而是把它放进客户协同和生态绑定中。

资料显示,SK海力士与英伟达等AI全栈厂商联合开发下一代和定制HBM方案,与先进晶圆代工厂在封装层面合作,也与定制芯片设计公司协作开发面向云服务商的HBM驱动ASIC计算方案。

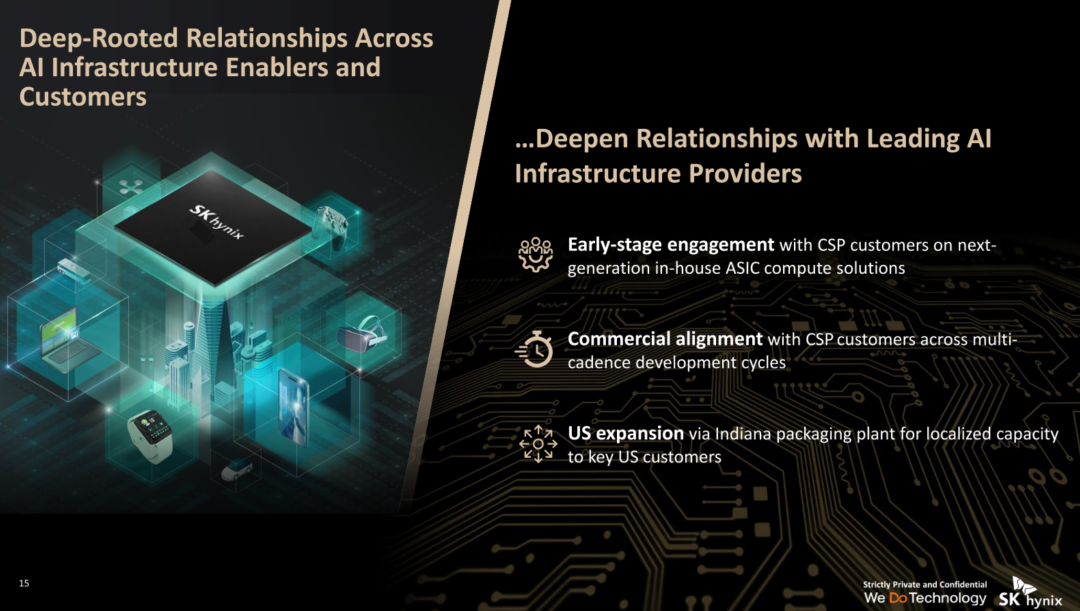

另一页材料进一步指出,公司正在与云服务商就下一代自研ASIC计算方案进行早期合作,并通过自己在印第安纳先进封装工厂加强面向美国关键客户的本地化供给能力。

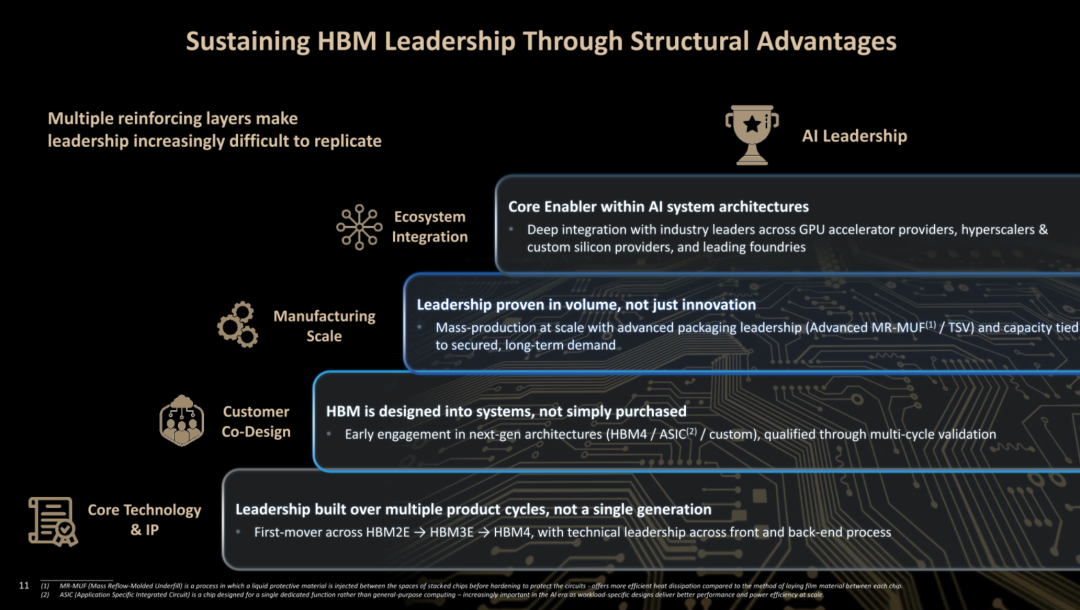

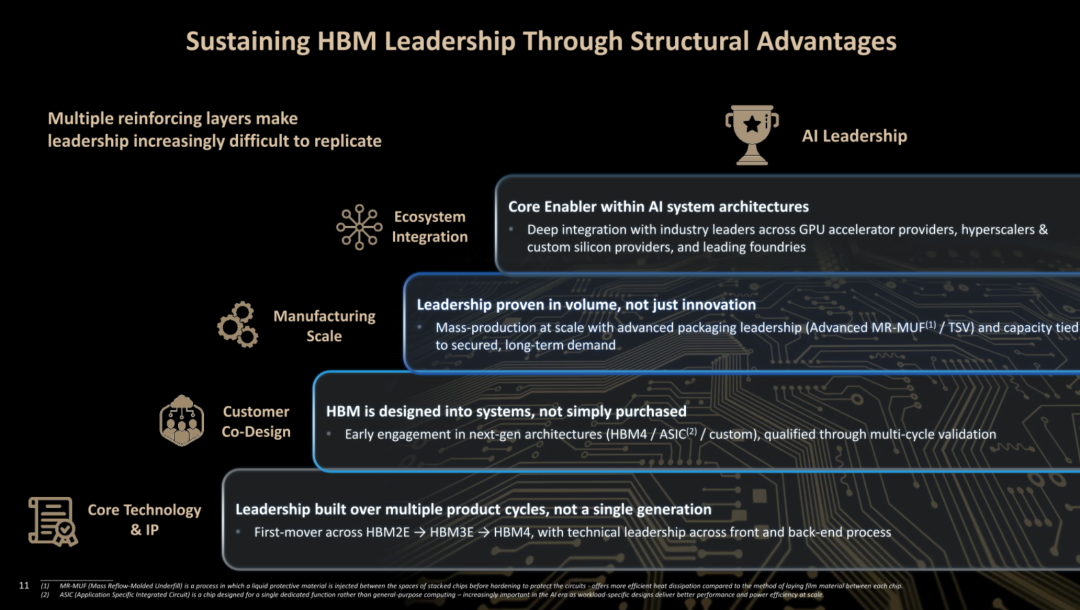

在SK海力士看来,HBM领导力并不只来自单代产品领先,而是由核心技术/IP、客户共同设计、制造规模、生态整合多层因素叠加形成。

材料称,HBM已经被设计进AI系统架构,而不只是被客户采购;其早期介入下一代架构,并通过多轮验证进入客户系统。

产能扩张和产品组合支撑AI周期叙事

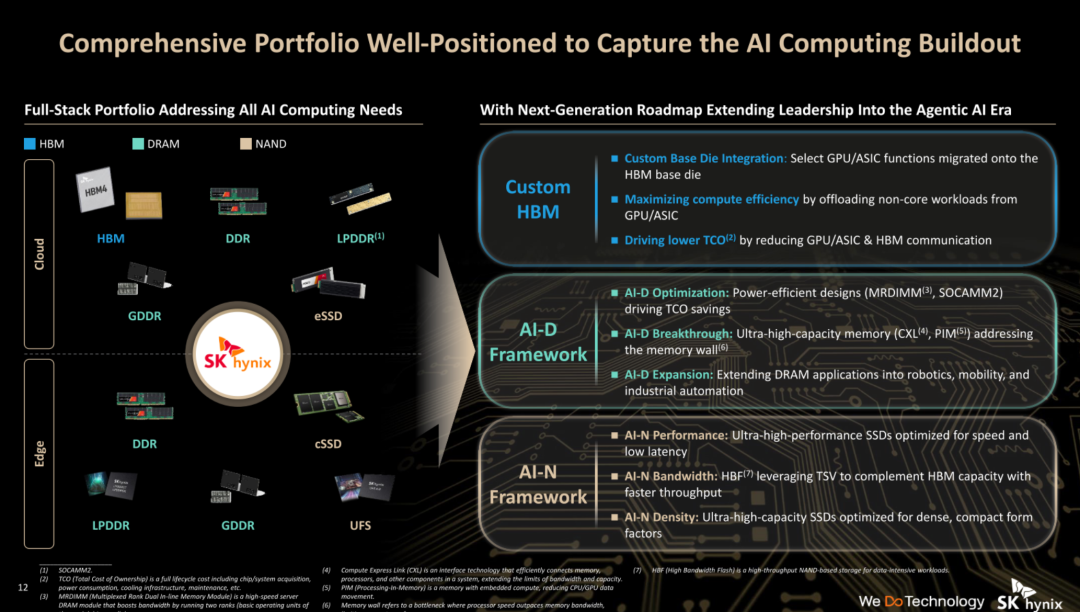

SK海力士把自身定位为覆盖云端和边缘计算的全栈存储供应商。其产品包括面向云端的HBM、DDR、LPDDR、GDDR、企业级SSD,也包括面向边缘设备的DDR、LPDDR、GDDR、客户端SSD和UFS。

面向下一代路线,公司提出三类框架:

一是Custom HBM,通过基底芯片定制、部分GPU/ASIC功能迁移、提升计算效率和降低总拥有成本;

二是AI-D Framework,围绕高能效DRAM设计、CXL和PIM等技术扩展DRAM应用;

三是AI-N Framework,强调面向速度、带宽、低延迟和高密度形态的高性能SSD。

制造能力也是其资本故事的一部分。

材料显示,SK海力士的产能布局包括韩国利川总部及研发中心、清州下一代DRAM和HBM扩建基地、无锡海外晶圆厂、清州NAND工厂、大连NAND资产,以及利川、清州、重庆等封装测试基地。

扩产项目包括龙仁半导体集群、清州综合体、印第安纳先进封装工厂和西南下一代集群。其中,龙仁项目一期Fab 1洁净室目标在2027年一季度开放,清州P&T7先进封装工厂目标2027年底前建设完成,印第安纳工厂目标2028年下半年投产。

这解释了为什么募集资金用途会落在资本开支和EUV设备上。对AI存储而言,问题不只是客户想买什么,还包括供应商能否在正确的时间、以正确的良率和封装能力交付足够多的产品。

财务数据把AI存储故事落到利润表

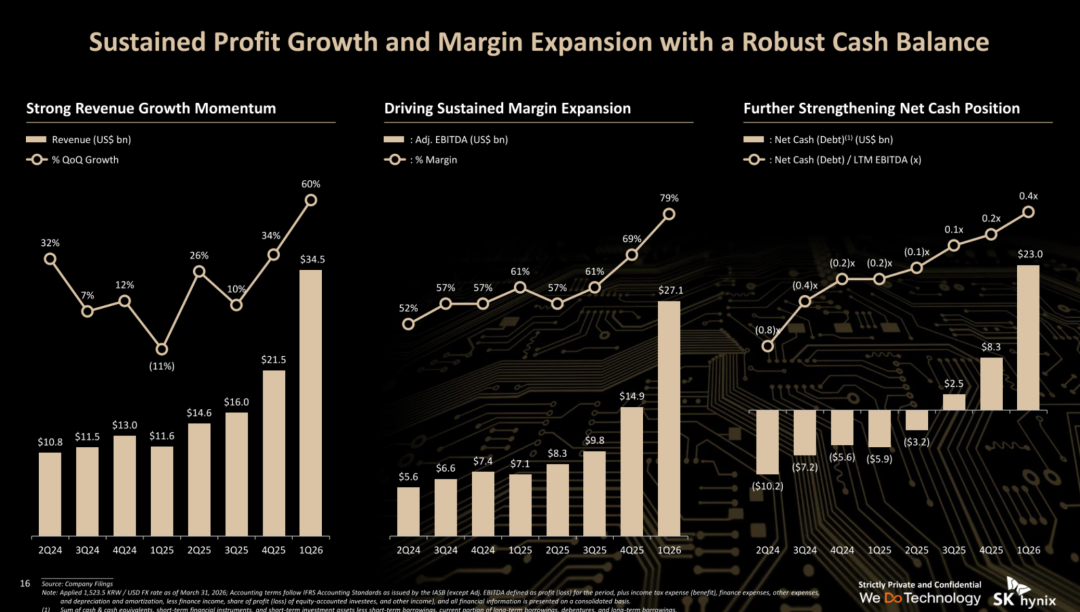

财务层面,材料展示了强劲的短期增长。2026年一季度,公司收入达到345亿美元,环比增长60%;调整后EBITDA为271亿美元,利润率约79%;净现金约230亿美元,净现金/过去12个月EBITDA约0.4倍。

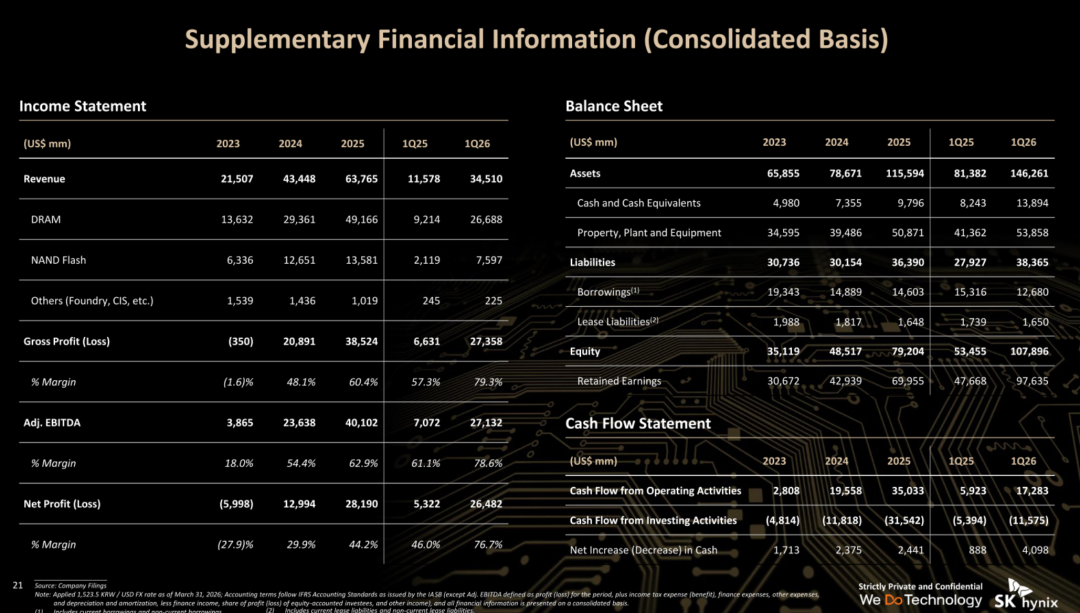

按2025年全年数据,公司收入637.65亿美元,其中DRAM收入491.66亿美元,NAND Flash收入135.81亿美元;毛利率60.4%,调整后EBITDA利润率62.9%,净利润281.9亿美元,净利率44.2%。

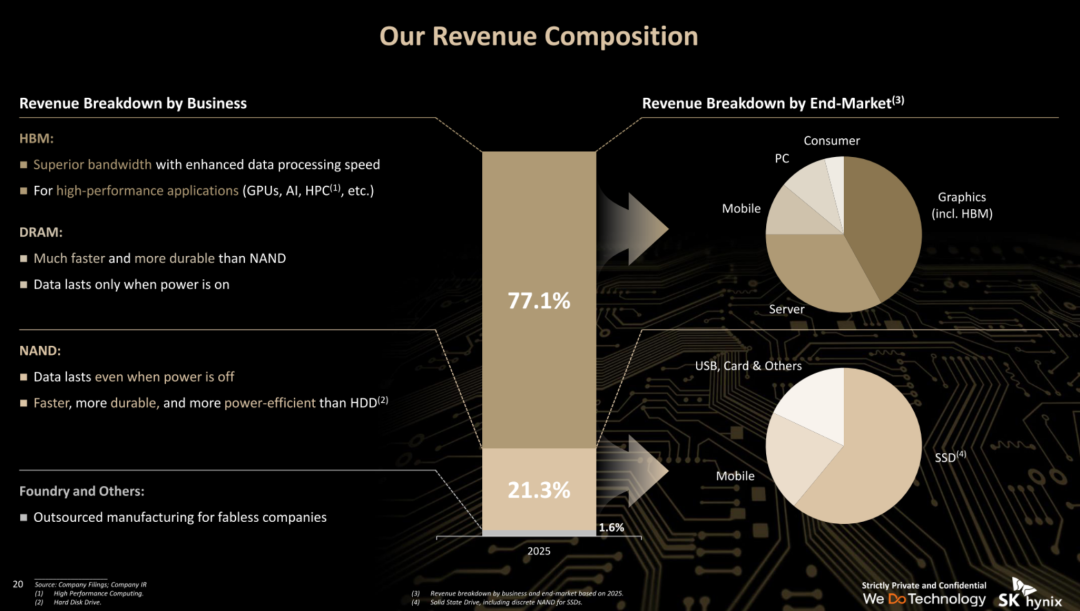

从收入结构看,2025年DRAM贡献77.1%,NAND贡献21.3%,其他业务占1.6%。终端市场方面,DRAM收入主要来自图形,包括HBM,其次为服务器、移动、PC和消费端;NAND收入主要来自SSD,其次为移动和USB、存储卡等。

这场路演真正想卖的,不只是股票

整体来看,这份材料的核心不是简单宣称“AI带动HBM增长”,而是试图把SK海力士重新定义为AI基础设施的关键存储供应商。

它讲了一个从Agentic AI工作负载变化,到内存墙瓶颈,再到HBM、DRAM、NAND全栈架构升级,最后落到客户绑定、产能扩张和利润增长的完整故事。

如果说过去存储行业的投资逻辑主要看周期、价格和库存,那么SK海力士希望资本市场接受一个新的判断框架:AI时代的存储不再只是跟随算力的配套部件,而是决定AI系统能否高效推理和规模化部署的核心基础设施。

真正的变化在于,存储正在从“成本项”变成“性能项”,从标准化商品变成客户系统设计的一部分。

这也是SK海力士此时登陆纳斯达克讲这个故事的原因:它想让美国资本市场相信,AI基础设施的下一轮价值重估,不会只发生在GPU厂商身上。

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表