三星电子刚刚交出了一份堪称梦幻的季报。

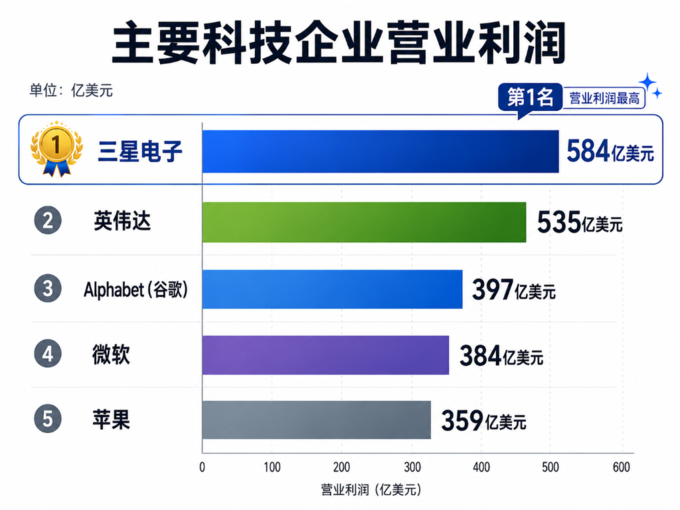

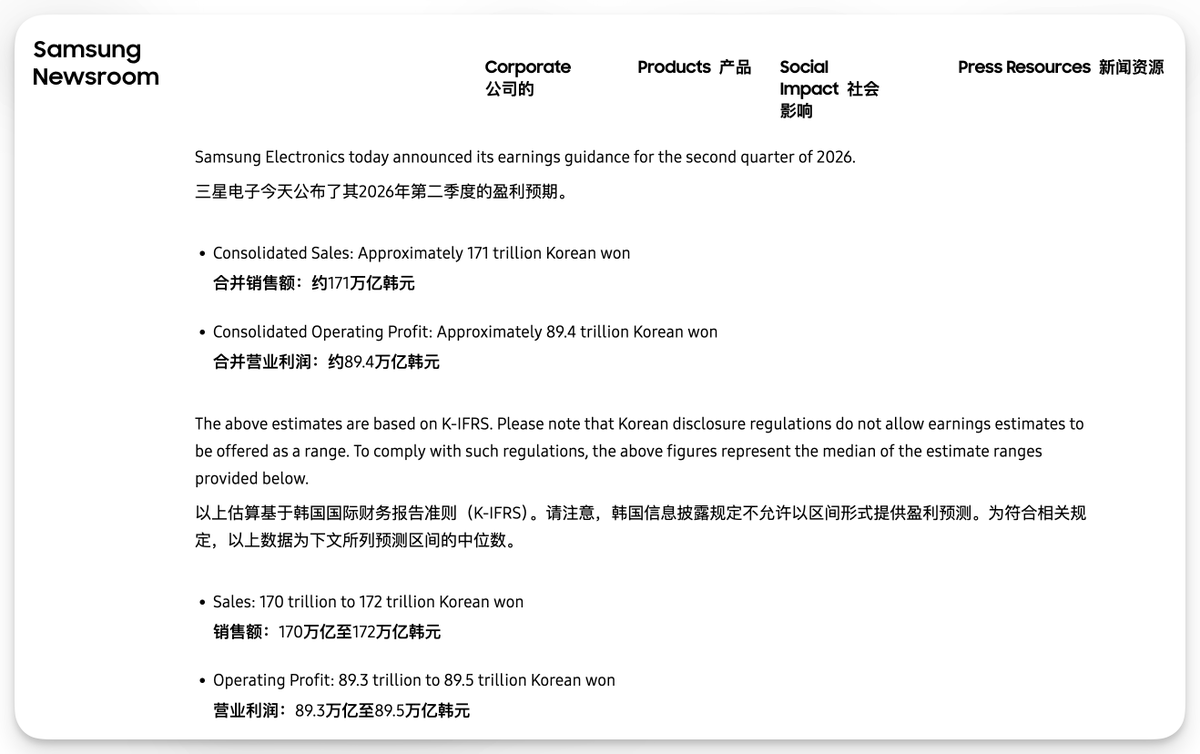

第二季度营业利润89.4万亿韩元,约合584亿美元,同比飙升近19倍,连续第三个季度刷新历史纪录。营收171万亿韩元,同比增长129%。

更夸张的是这三个月赚的钱已经超过了2025年全年,甚至超过了过去三年的利润总和。

然而韩国股市开盘后,三星股价盘中一度跌超10%,SK海力士跟跌10.6%,连带着Kospi指数暴跌8%触发熔断。

利润涨19倍,股价却反向暴跌,这种撕裂感背后不是三星做错了什么,而是整个AI算力产业链的脆弱性正在暴露。

这场暴跌的核心逻辑用一个词就能概括:完美定价。

在过去18个月里,全球资本对AI基础设施的狂热已经将三星、SK海力士等内存巨头的估值推到了“必须超预期才能不涨、只要符合预期就会跌”的极端状态。

三星这份财报确实超越了分析师预估的87.3万亿韩元中位数,但它超越得不够多、不够震撼。

在Meta此前释放资本开支谨慎信号、高贝塔动量股遭遇疫情以来最大规模连续暴跌的背景下,任何无法带来“哇塞”效应的业绩都会成为获利盘踩踏的借口。

这揭示了一个残酷的行业现实。

在AI算力赛道,市场预期管理的重要性已经超越了实际经营成果。

当一家公司的估值建立在“永远更快增长”的假设之上,即使它创造了人类商业史上罕见的利润增速,也依然可能被资本市场判为不及格。

正如Saxo Markets首席投资策略师Charu Chanana所言,投资者现在需要强力的业绩指引、持久的定价能力以及对需求尚未见顶的确信。

三星与SK海力士的股价分化更值得关注。

今年以来SK海力士股价飙升超260%,而三星涨幅约160%。

差距的根源在于业务结构的纯度。

SK海力士几乎All in HBM等高带宽内存,直接绑定了英伟达GPU的供应链;而三星的业务版图还覆盖智能手机、晶圆代工和传统内存,这些板块在AI浪潮中反而成了拖累估值的包袱。

更关键的是内存芯片短缺已经成为AI发展的核心瓶颈。

英伟达CEO黄仁勋和OpenAI COO Brad Lightcap都曾公开警告过这一点。

为了优先满足数据中心需求,芯片厂商纷纷转向高端内存,这导致传统内存供应也连带紧张。

花旗数据显示,第二季度DRAM平均售价环比上涨44%,NAND上涨53%。野村证券预计第三季度DRAM、NAND还将分别再涨24%和25%。

然而Morningstar分析师Jing Jie Yu指出,三星的营收预估其实没有市场预期的那么强,DRAM价格涨幅比预期温和,这恰恰吓到了那些已经将结构性强势定价计入股价的投资者。

换句话说,价格还在涨,但涨速放缓的信号已经被市场用放大镜解读为周期见顶的前兆。

三星的利润surge甚至是在预留了巨额员工奖金的前提下实现的。

五月三星与工会达成协议,将芯片部门营业利润的10.5%作为特别奖金发放。

分析师估算,如果没有这笔奖金计提,三星的营业利润本会突破100万亿韩元。

这种暴利水平在半导体行业历史上极为罕见,但它也暗示了一个危险信号。

当利润率逼近理论极限,向下的弹性远大于向上的空间。

机构测算显示,AI存储相关投入在云服务商资本开支中的占比正在快速攀升,预计未来两年将成为核心开支分项之一。

当亚马逊、谷歌、Meta的AI基建支出出现任何放缓迹象,内存厂商的订单就会立刻感受到寒意。

而三星与SK集团计划未来十年在韩国合计投入超2万亿美元,重点投向半导体、AI数据中心等领域,存储与先进制程扩产是核心方向。

三星alone的投资周期从2026年持续到2040年。

当所有玩家在同一时间、同一方向上加杠杆,产能过剩的幽灵就不会太远。

与此同时,我国变量的加速不容忽视。

长鑫存储的技术迭代速度超出韩国业界预期,正在逐步缩小与三星、SK海力士的差距。

在全球半导体产业链重构的大背景下,我国内存厂商的崛起不是"会不会"的问题,而是以多快速度的问题。

对于估值已处于高位的三星而言,任何竞争格局的微妙变化都足以引发情绪的剧烈波动。

三星这次“业绩暴涨、股价暴跌”的反差,本质上是一面镜子,照出了整个AI算力产业链的脆弱性。

从上游的英伟达GPU,到中游的HBM内存,再到下游Meta、谷歌等云厂商的资本开支,这条链条上的每一个环节都在以极高的杠杆相互传导。

Meta一个资本开支的谨慎信号就能在两周内引发从美股到韩股的连锁抛售;三星一份创纪录的财报因为“不够震撼”就能让市值蒸发超1000亿美元。

这说明市场对AI需求的持续性缺乏真正的信仰,更多的是在交易预期和动量。

当资本开支的增速出现任何放缓迹象,整条产业链都会进入“先卖为敬”的防御模式。

对于投资者和产业从业者而言,三星的这次暴跌是一个清醒剂。

AI算力的黄金周期远未结束,但靠“讲故事”撑起来的估值泡沫已经开始进入挤压阶段。

未来能活下来的不是规模最大的,而是结构最纯粹、技术壁垒最高、且最善于管理市场预期的玩家。

今日阅读文章分享:

(1)完美定价之痛:三星电子大跌,飙升的利润为何“不够好”?

(链接:https://www.cls.cn/detail/2418761)

(2)Financial Times:Samsung shares tumble 10% despite record quarterly profit from AI boom

(链接:https://www.ft.com/content/db4f9501-046c-4683-b59c-03b5a5ebfafb?syn-25a6b1a6=1)

(3)Samsung flags 19-fold jump in profit, but shares slump on jitters AI boom may stall

(链接:https://www.reuters.com/world/asia-pacific/samsung-estimates-19-fold-rise-q2-operating-profit-beating-expectations-2026-07-06/)

(4)Samsung profits jump 1,800% as AI chip sales soar

(链接:https://www.bbc.com/news/articles/c1kyy8yrpxdo)

(5)Samsung’s Record Profit Fails to Impress After AI Chip Rally

(链接:https://www.bloomberg.com/news/articles/2026-07-06/samsung-scores-profit-beat-due-to-runaway-demand-for-ai-memory)

本文若有歧义欢迎读者分享指正。

·END·

扫描下方二维码 关注我们

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表