明天三星电子就要发布2026年第二季度初步业绩,市场已经提前给出了极高的预期。

据伦敦证券交易所集团LSEG汇总的分析师共识预测,二季度营业利润约为86万亿韩元,部分券商甚至看高到90万亿韩元,较去年同期的4.7万亿韩元飙升约17倍,营收预计约170万亿韩元。这将是三星连续第三个季度刷新营业利润历史纪录。

这组数字确实足够亮眼,但如果我们只盯着利润翻了多少倍,就错过了这场财报背后真正值得关注的产业信号。三星正在经历一场从存储巨头向AI算力全栈供应商的深层转型,而明天的财报只是这场转型的一个阶段性注脚。

HBM4是三星的杠杆,但杠杆那头站着的是SK海力士

近期的市场上有种错觉,认为三星在HBM领域已经稳坐龙头。

事实上2025年全球HBM市场中,SK海力士以近六成份额一家独大,三星约占两成,甚至一度被美光逼近。

三星在HBM3E世代因良率问题错失英伟达主力订单,直到HBM4世代才追平技术差距,拿到英伟达Rubin平台约三成的配额,目前行业预期2026年三星HBM份额将提升至25%至30%,形成双雄对峙格局。

从追赶者到并跑者,三星熬过了整整一个产品周期。

这种追赶者的身份,反而让HBM4的优先供货权变成了一件更具攻击性的商业武器。

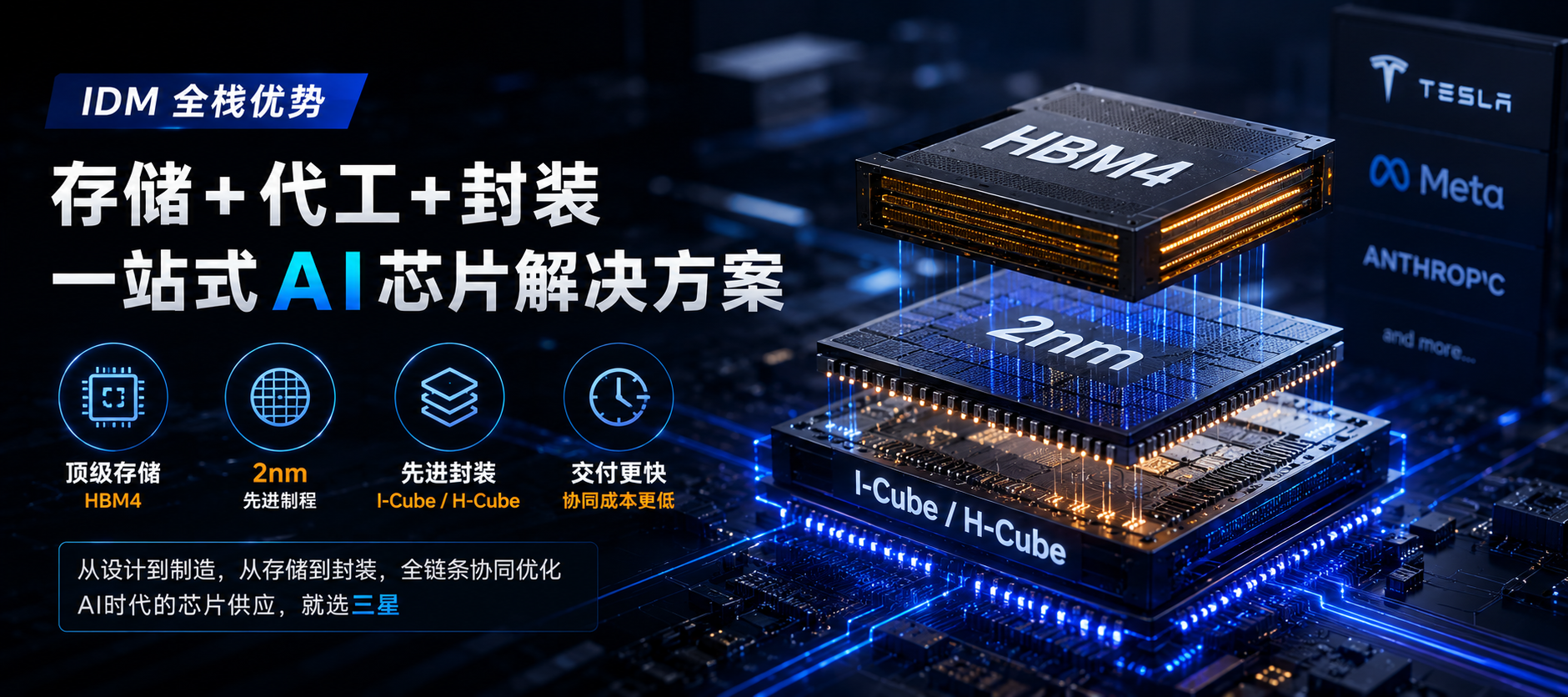

三星的垂直整合优势在行业中相当罕见,它同时手握顶级DRAM和HBM、2nm先进晶圆以及高端堆叠封装能力,台积电没有存储业务,SK海力士没有先进制程代工能力。

这种资源组合在整个行业里都很难找到第二家,也让三星推出了一种独特的商业模式,面向特斯拉、Meta和Anthropic等北美AI巨头,提供HBM4优先供货配额,换取AI加速芯片的增量代工订单。

特斯拉的AI6芯片已确定采用三星2nm制程,订单规模高达22万亿韩元,Meta的第三代AI加速器MTIA 3也转向三星代工,规模逾10万亿韩元,Anthropic的定制ASIC同样计划采用三星2nm工艺。

但这里的关键不是订单金额本身,而是交付效率。

三星的I-Cube系列2.5D封装和H-Cube混合基板封装,能直接把自研HBM和2nm逻辑芯片在同一封装内完成互联,实现设计、制造、存储、封装全链条协同优化。

客户找台积电做AI芯片,还要单独向SK海力士采购HBM、再协调封装排期,找三星可以一站式搞定,交付周期更短、协同成本更低。

这才是IDM模式在AI时代的真正壁垒,也是三星能从台积电手里抢单的核心底气。

370亿美元订单在手,但三星可能只是客户的备胎

比起Q2利润翻17倍这个数字,我更关心的是三星代工业务中长期订单积压已近50万亿韩元,约合370亿美元。

这意味着未来两到三年内,三星代工部门的收入已经提前锁定了相当一部分。但需要注意的是,这批订单的成色并不全是主供。

特斯拉、Meta、Anthropic转单三星,核心原因在于台积电2nm产能已排到2027年下半年,头部客户等不起交付周期,并非完全替换台积电。

目前行业最顶级的AI芯片,英伟达下一代Rubin、OpenAI自研ASIC,主供渠道仍锚定台积电。

这也意味着订单存在弹性风险,如果后续台积电产能释放,或者AI资本开支增速放缓,这类二供订单最容易被优先削减,积压订单的刚性兑现度要打一定折扣。

订单能否顺利兑现,核心卡在2nm GAA的良率水平。

目前行业共识认为,三星2nm工艺的量产平均良率约60%,其中对性能、功耗要求较低的芯片良率更高,而高端AI芯片的实际良率仅50%至55%。

作为对比,台积电2nm N2P工艺良率已稳定在70%以上,旗舰客户产品可达75%。

行业通用的盈利门槛约为80%良率,这也是三星定下2026年第四季度实现代工扭亏目标的核心前提。

如果良率爬坡不及预期,50万亿韩元的积压订单不仅变不成利润,反而可能因良率损耗造成亏损。

说白了,三星现在是在用60分的良率接80分的订单,中间的差距就是风险。

砸下733亿美元,三星在赌AI不是一阵风

三星2026年全集团资本开支计划110万亿韩元,约合733亿美元,较2025年约90.4万亿韩元增长21.7%,创下历史新高。

这笔钱的投向很清晰,重点押注HBM、高端存储与先进代工,同时覆盖成熟制程扩产和先进封装产线,试图打造存储加代工加封装的一体化AI芯片体系。

三星敢砸下历史最高的资本开支,底层逻辑是它判断本轮存储上行不是传统消费电子驱动的短周期,而是AI算力拉动的长周期。

过往存储周期由手机、PC需求主导,波动大、上行期通常仅一至两年。

本轮核心驱动力是AI数据中心,单台高端训练服务器的存储配置是传统服务器的8至10倍,三大原厂已将六成以上先进晶圆产能转向HBM与服务器DRAM。

集邦咨询等机构研判,高端存储的供需缺口可能持续至2027至2028年,这也是三星大举扩产、押注全栈转型的底气来源。

与此同时,三星已经启动了对4nm和8nm成熟制程的涨价,涨幅约为10%。

这反映出从先进制程到成熟节点的全产业链都在承受AI需求带来的产能紧张压力。

涨价本身也是一种信号,说明三星在成熟制程上的定价权正在提升,而不仅仅是先进制程在讲故事。

手机卖不动,芯片赚疯了,三星正在变成另一家台积电

一个容易被忽略的结构性变化是,三星集团内部的利润分布正在极端化。

2026年一季度半导体业务独揽集团94%的收益,而手机、电视等终端业务却在激烈竞争中持续失血。

这意味着三星的估值逻辑正在从一家消费电子公司向一家AI算力基础设施公司迁移。

当资本市场给台积电40倍以上的市盈率时,三星的估值折价很大程度上来自于其终端业务和消费电子属性的拖累。

花旗上周发布的价格监测报告显示,二季度DRAM芯片平均售价环比上涨44%,NAND闪存均价环比涨幅达53%。

主要存储产品价格持续上行直接抬升三星单季度盈利空间,但同步也推高了手机整机零部件成本,涨幅完全覆盖三星此前智能手机调价带来的增收,终端业务利润率持续收窄。

分析师预判,今年下半年三星或再度上调手机售价对冲成本压力,其最大对手苹果上月已上调iPad、MacBook全系列产品定价。

消费电子终端涨价潮具备行业共性,但持续提价又可能削弱产品市场竞争力。

如果代工业务能够在下半年如期扭亏,并且三星持续推进HBM4向英伟达批量供货、市场预期其供应链份额有望稳步提升,三星的估值重估空间可能比当期利润数字本身更具想象力。

但前提是它必须证明自己不只是一家在AI存储周期里被动赚钱的存储厂,而是一家能够主动定义AI算力基础设施格局的全栈供应商。

明天的财报数字大概率会很好看,但数字本身只是结果。真正值得追踪的是三星能否把50万亿韩元的代工订单积压转化为稳定的产能输出,能否把HBM4的技术领先性延续为持续的定价权,以及能否在资本开支创历史新高的同时,让代工业务的良率真正追上台积电的脚步。

三星正在用一场全栈式的AI算力布局,试图改写全球半导体产业的权力结构,而明天的财报只是这场长跑中的又一个补给站。当SK海力士用HBM垄断收割利润、台积电用先进制程垄断收割订单时,三星选择了一条更艰难但也更独特的路,用存储换代工、用封装换时间、用一体化换空间。这条路能不能走通,明天的财报不会给出答案,但会给出新的线索。

·END·

扫描下方二维码 关注我们

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表