如果把这两年AI的发展拍成一部纪录片,大概可以分成两个章节。

第一章叫《谁更聪明》,第二章可能就叫《谁更便宜》。

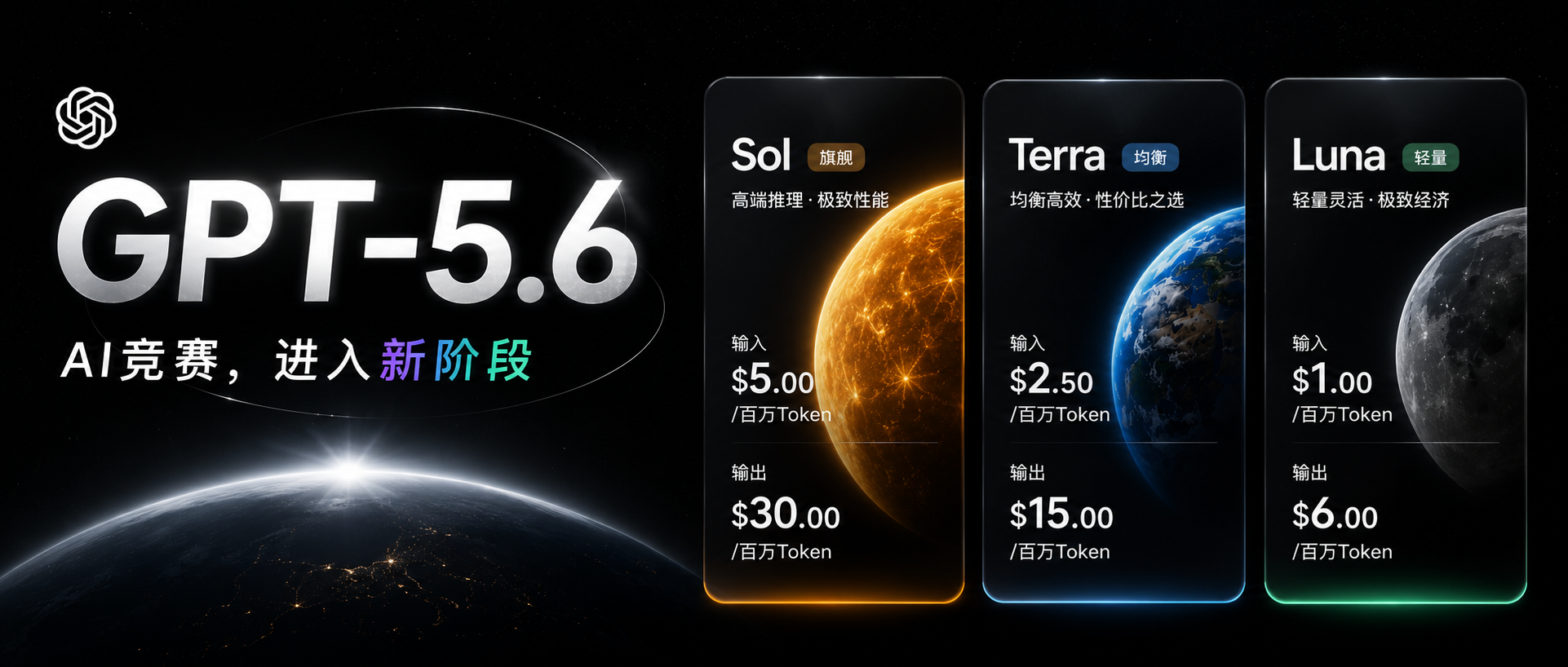

GPT-5.6的发布没有刷屏,但官方文档里藏着一组值得细读的数据。

在Agents' Last Exam长流程专业测试中,Terra和Luna outperform Claude Fable 5,成本仅约为后者的十六分之一。

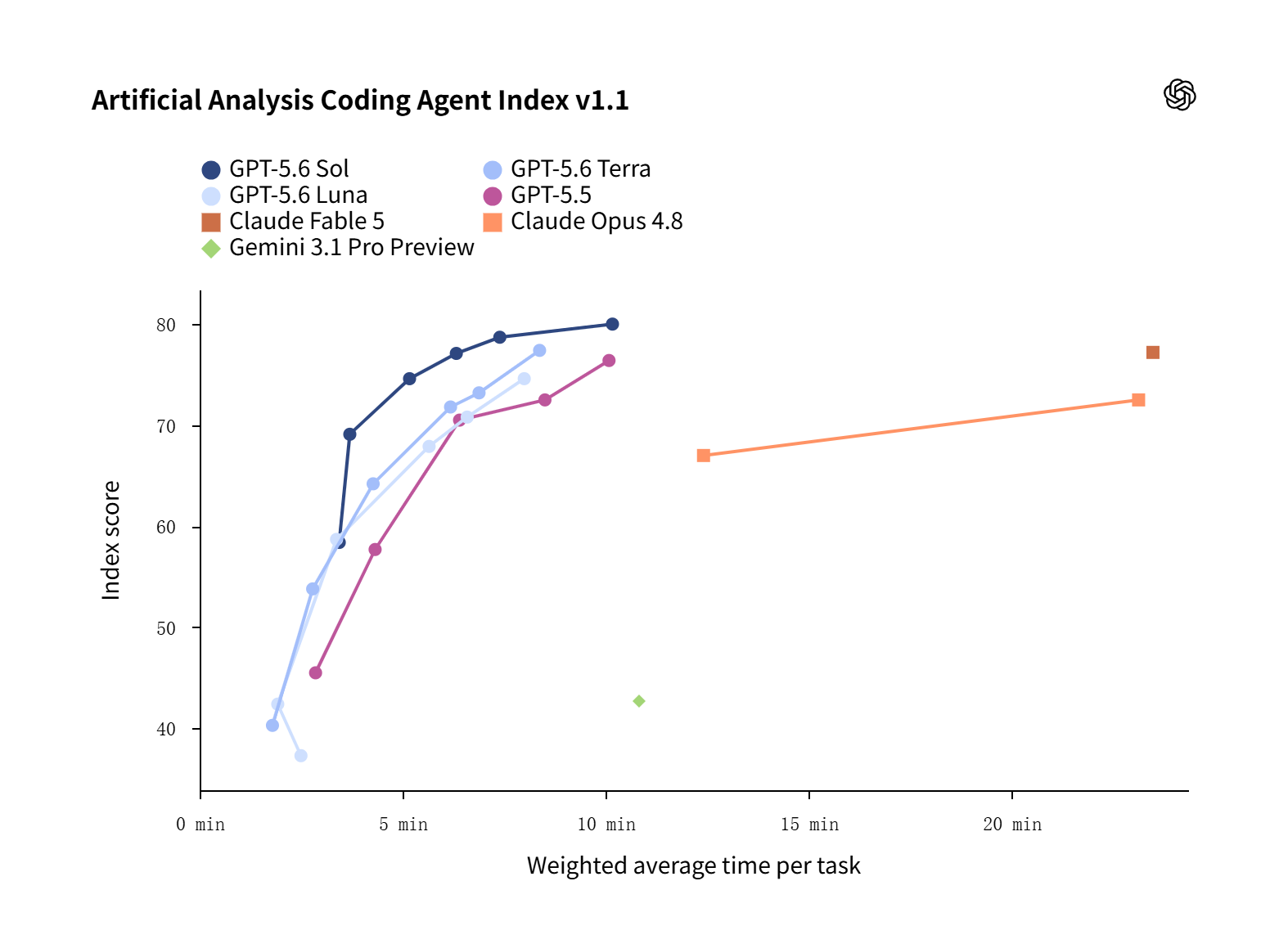

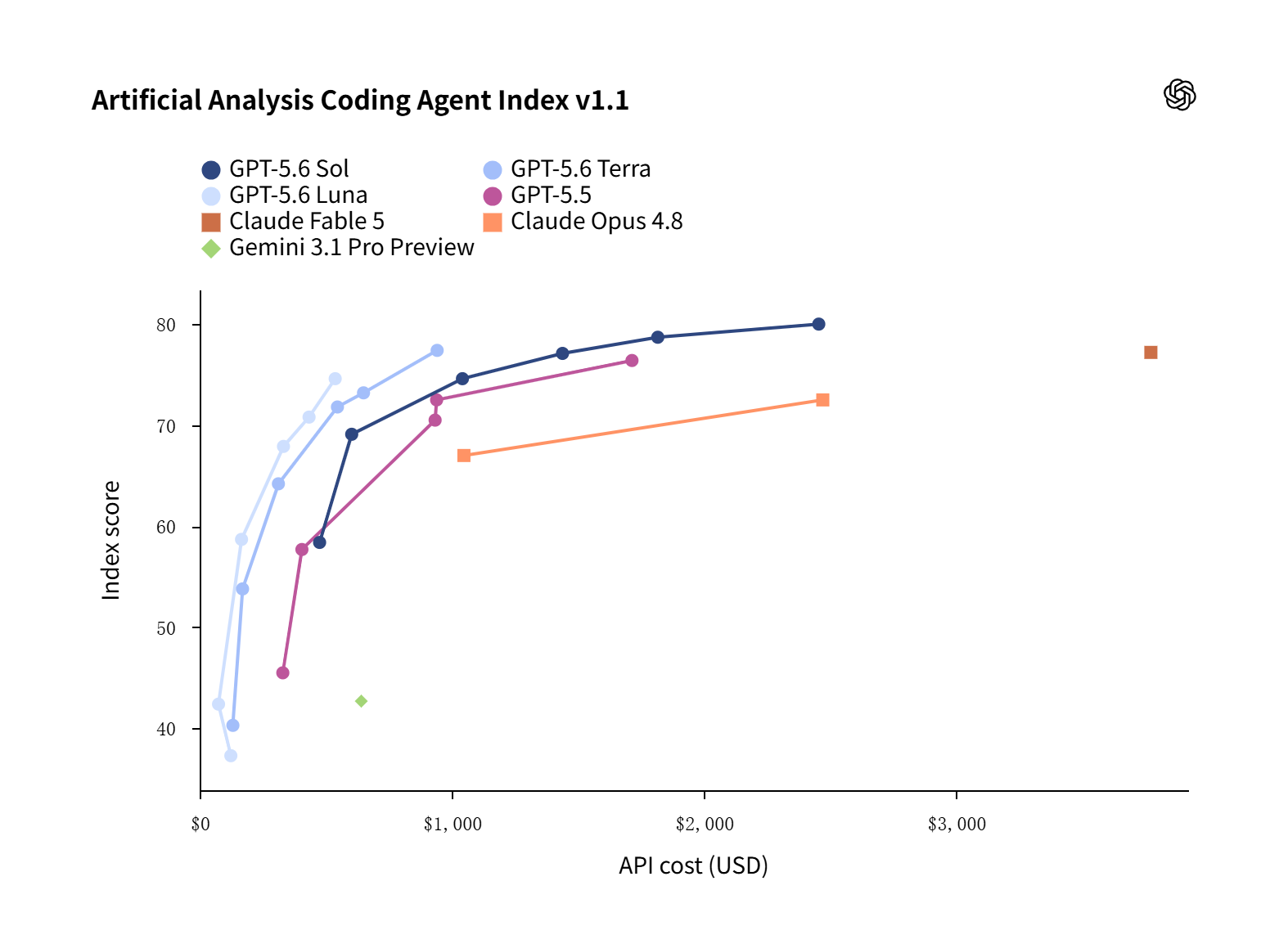

Sol在Artificial Analysis Coding Agent Index上达到80分,比Fable 5高出2.8分,输出token不到一半,耗时不到一半,估计成本约低三分之一。

Luna的定价已下探到每百万token输入1美元、输出6美元。

当行业开始用Performance per Dollar定义竞争力,AI可能正在跨过一道关键门槛,从前沿技术走向基础设施。

过去两年,每一次大模型发布,行业几乎都会重复同样的问题。

参数多少,Benchmark第几,推理能力有没有提升。

几乎所有讨论都围绕着能力展开,于是很多人形成了一种默认认知,AI的发展就是不断造出更聪明的模型。

但GPT-5.6官方反复强调的不只是模型能力,而是Performance per Dollar。

同样的钱能够买到更多智能。

这不是一次简单的价格调整,而可能是整个AI行业竞争逻辑的切换。

当一个行业开始认真讨论单位成本,往往意味着它正在从前沿技术走向基础设施。

蒸汽机刚出现的时候没人关心煤烧得贵不贵,互联网刚出现的时候也没人讨论每MB流量多少钱。

因为那个阶段最重要的是有没有。

后来技术越来越成熟,供应越来越充足,真正决定胜负的就不再是谁拥有这项技术,而是谁能够把它做得更稳定、更便宜、更容易获得。

Artificial Analysis Coding Agent Index v1.1

GPT-5.6的数据给出了一个清晰的锚点。

Sol在Coding Agent Index上达到80分,领先Fable 5的同时输出token不到一半,耗时不到一半,估计成本约低三分之一。

Terra以大约中端价位实现了略高于Fable 5的表现,在编码类基准测试中Luna以约四分之一的估计成本 outperform Claude Opus 4.8。

而在Agents' Last Exam上,Terra和Luna outperform Fable 5的成本仅约为后者的十六分之一。

如果过去两年大模型行业拼的是能力竞赛,那么从GPT-5.6开始,一场关于性价比的比赛可能正在悄悄展开。

过去两年,AI行业确实出现了一批站在模型和用户之间的产品。

它们把Prompt整理一下,把几个API串起来,加一个网页,做一个工作流,于是一个AI应用就诞生了。

AI写PPT、写周报、写邮件、做会议纪要,这些产品解决了真实需求,也推动了AI快速走向大众。

但其中相当一部分的核心能力,并不是自己创造出来的,而是在基础模型之上加上一层Prompt、一层工作流、一层界面。

在模型能力还不够成熟的时候,这是一门成立的生意,因为用户需要有人把复杂的AI翻译成简单的软件。

但GPT-5.6正在改变这个前提。

官方文档显示,模型现在可以编写和运行轻量级程序来协调工具、处理中间结果、监控进度,并随着工作展开选择下一步行动。

Programmatic Tool Calling让模型能够过滤大量中间数据,只保留关键信息,并动态调整工作流。

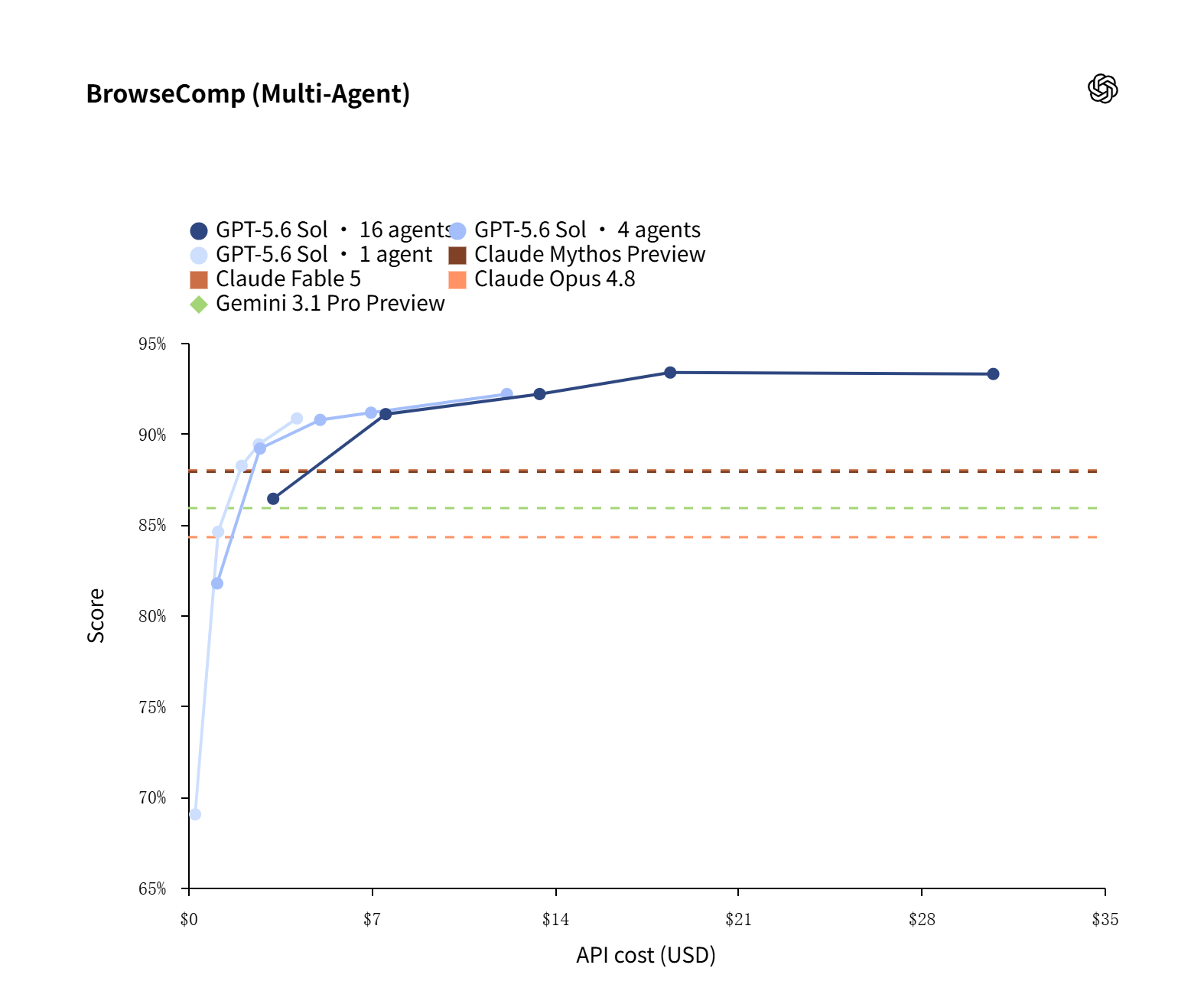

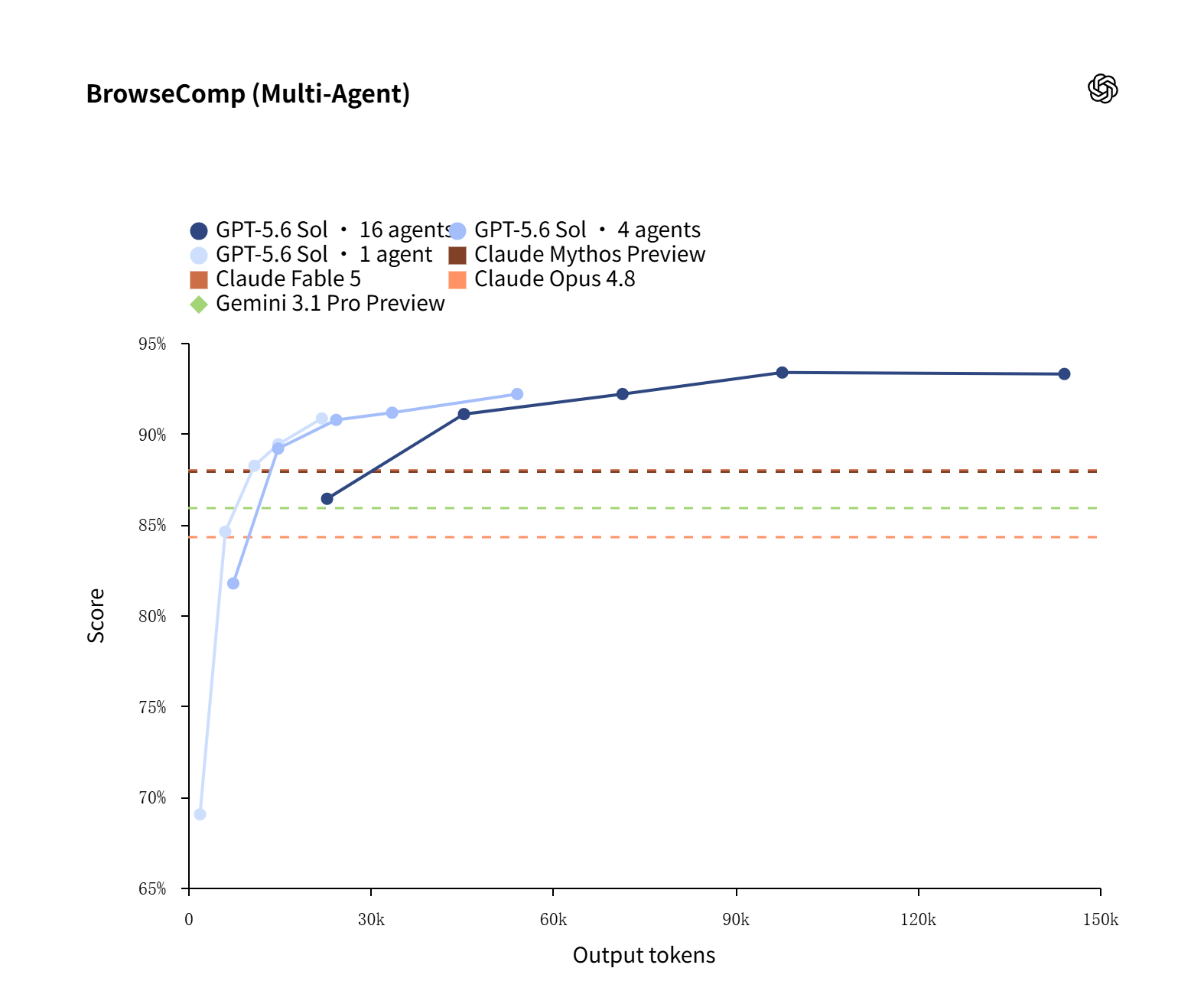

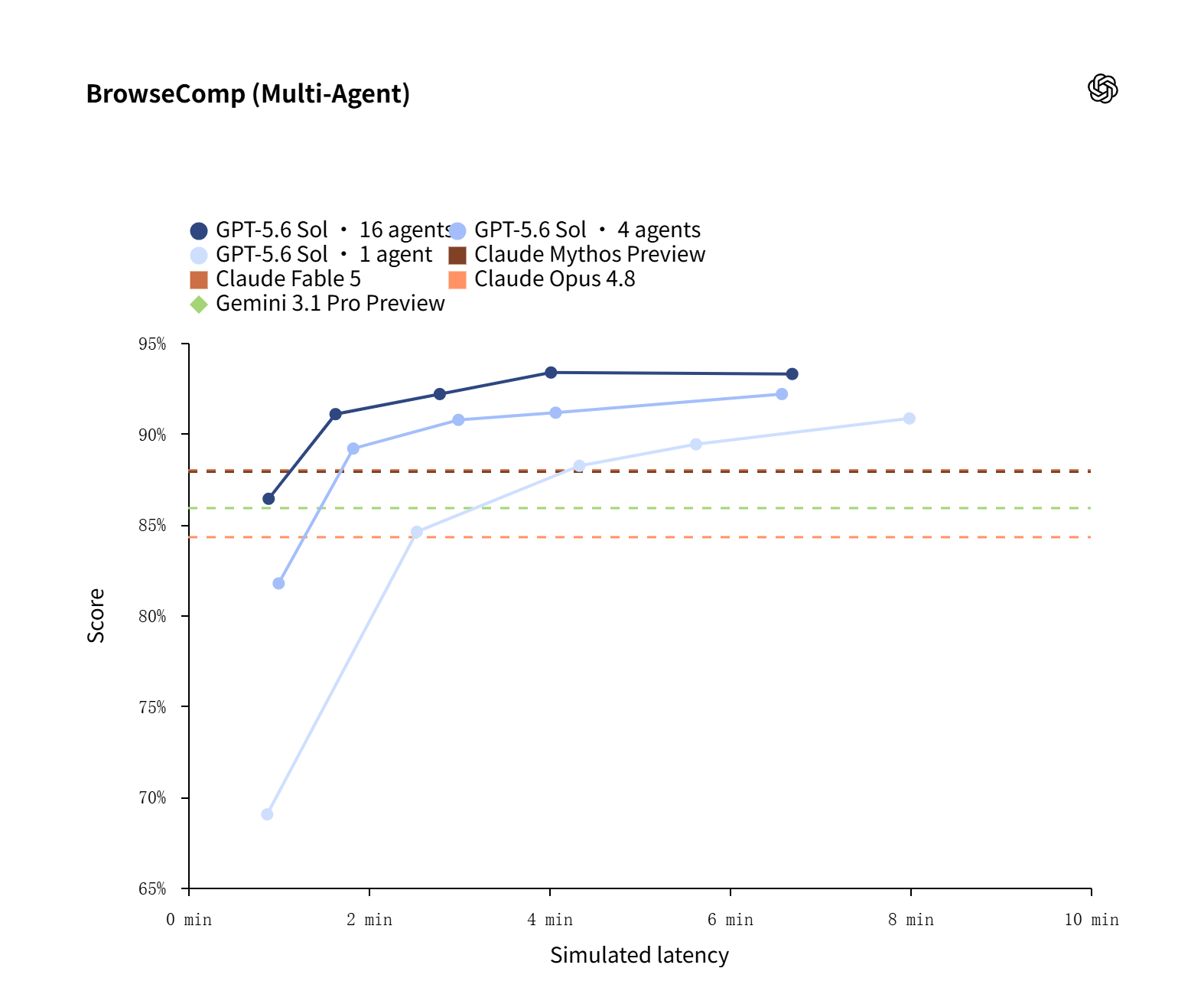

BrowseComp (Multi-Agent) :

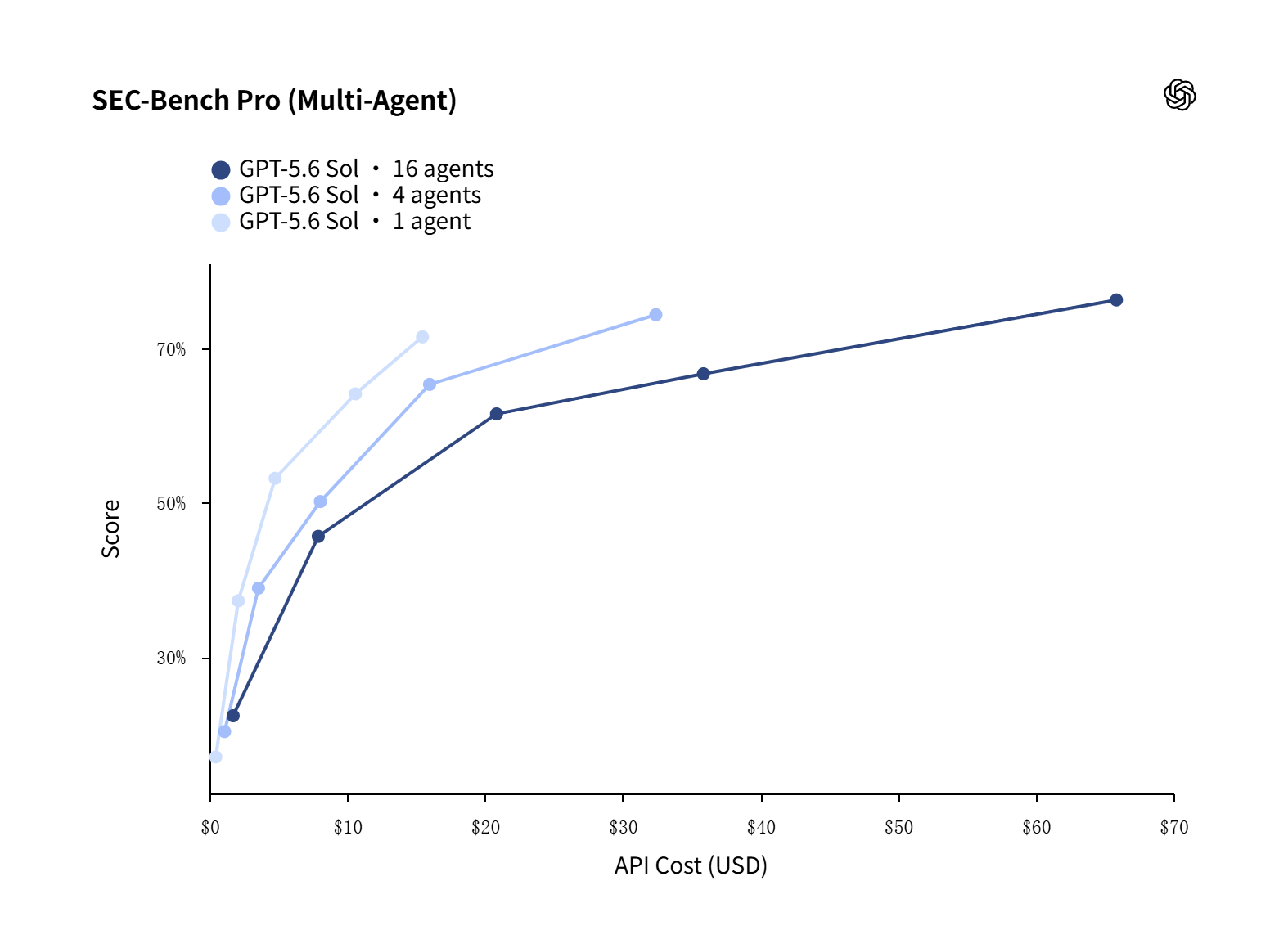

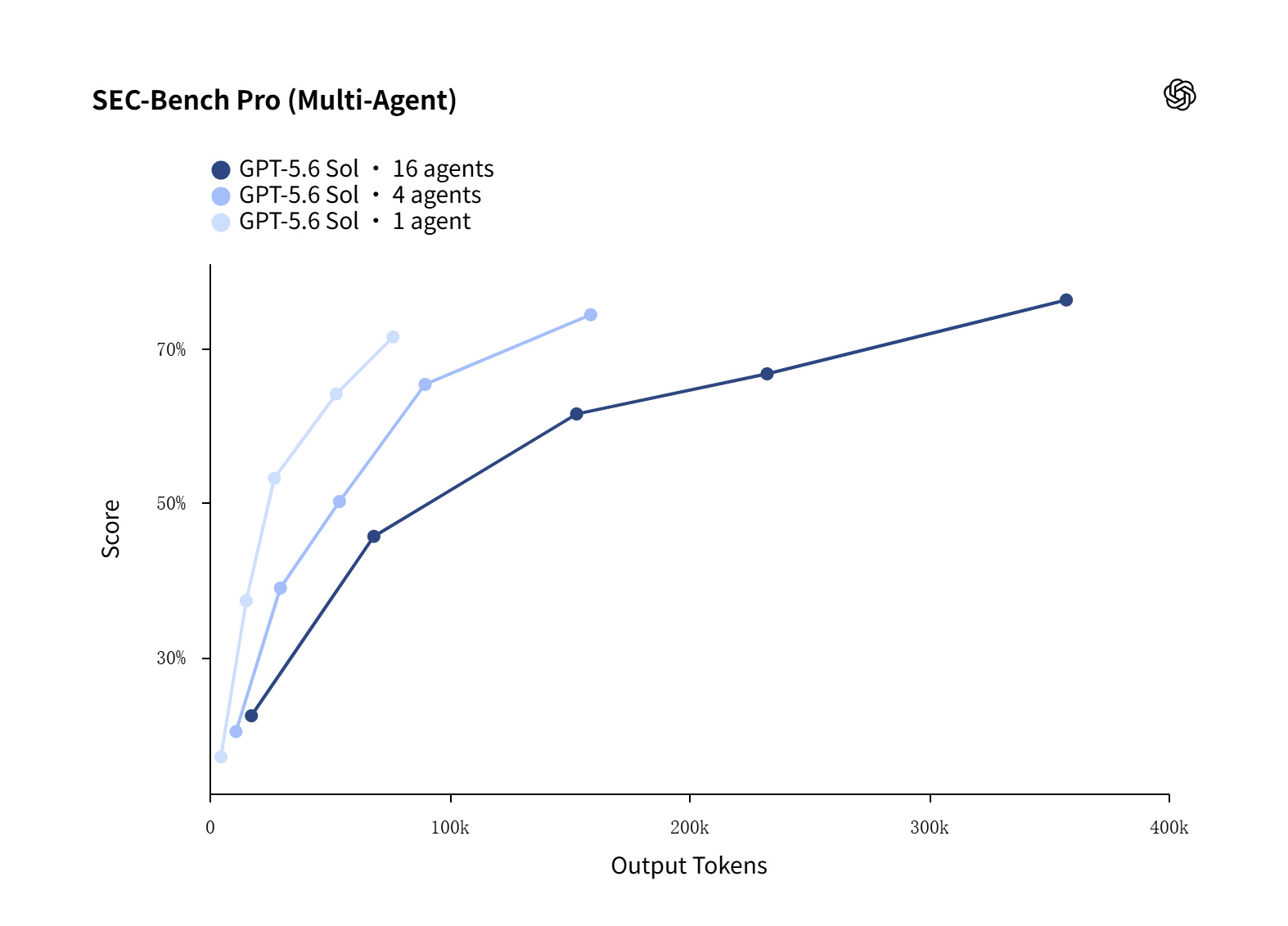

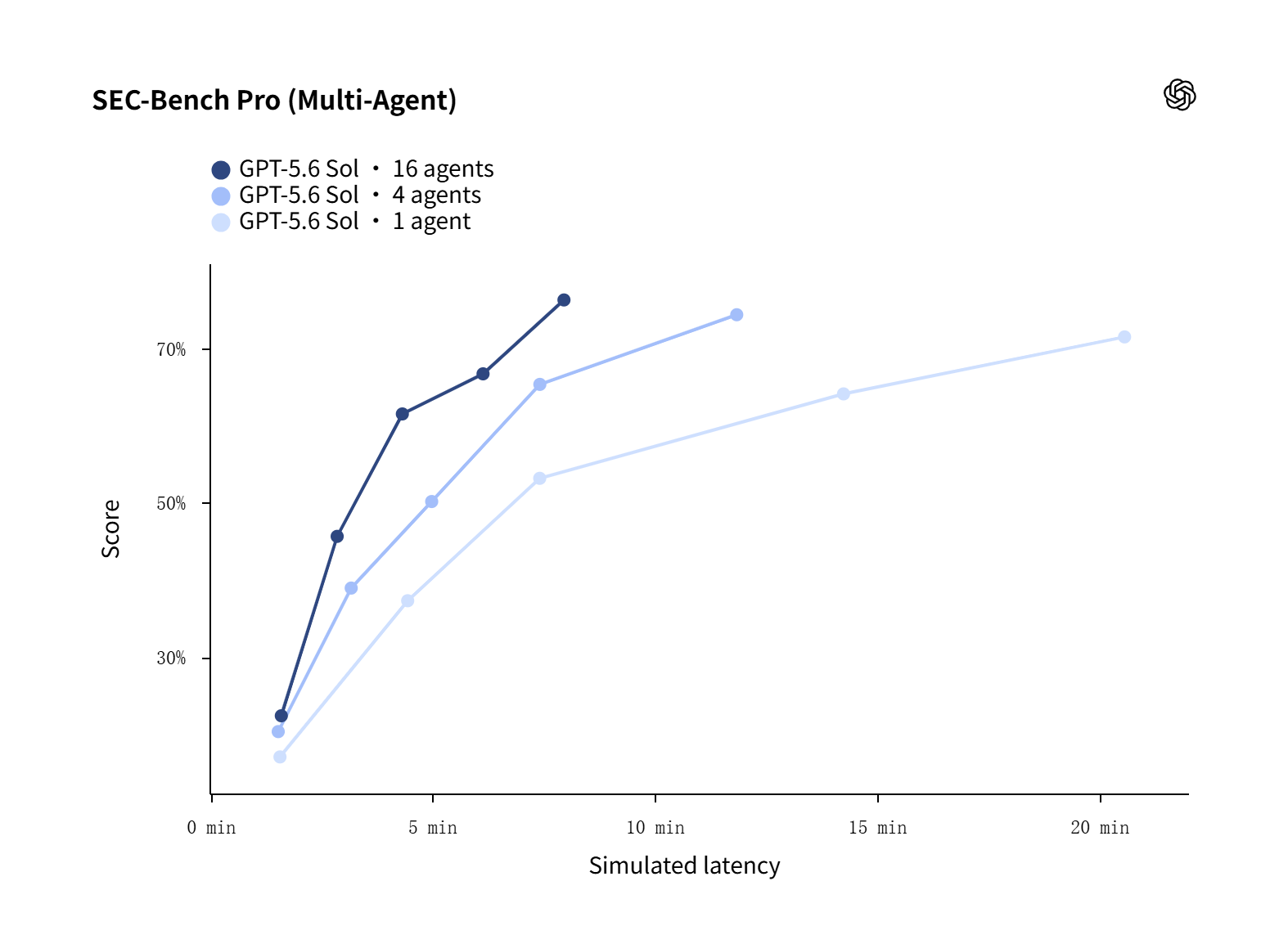

SEC-Bench Pro (Multi-Agent) :

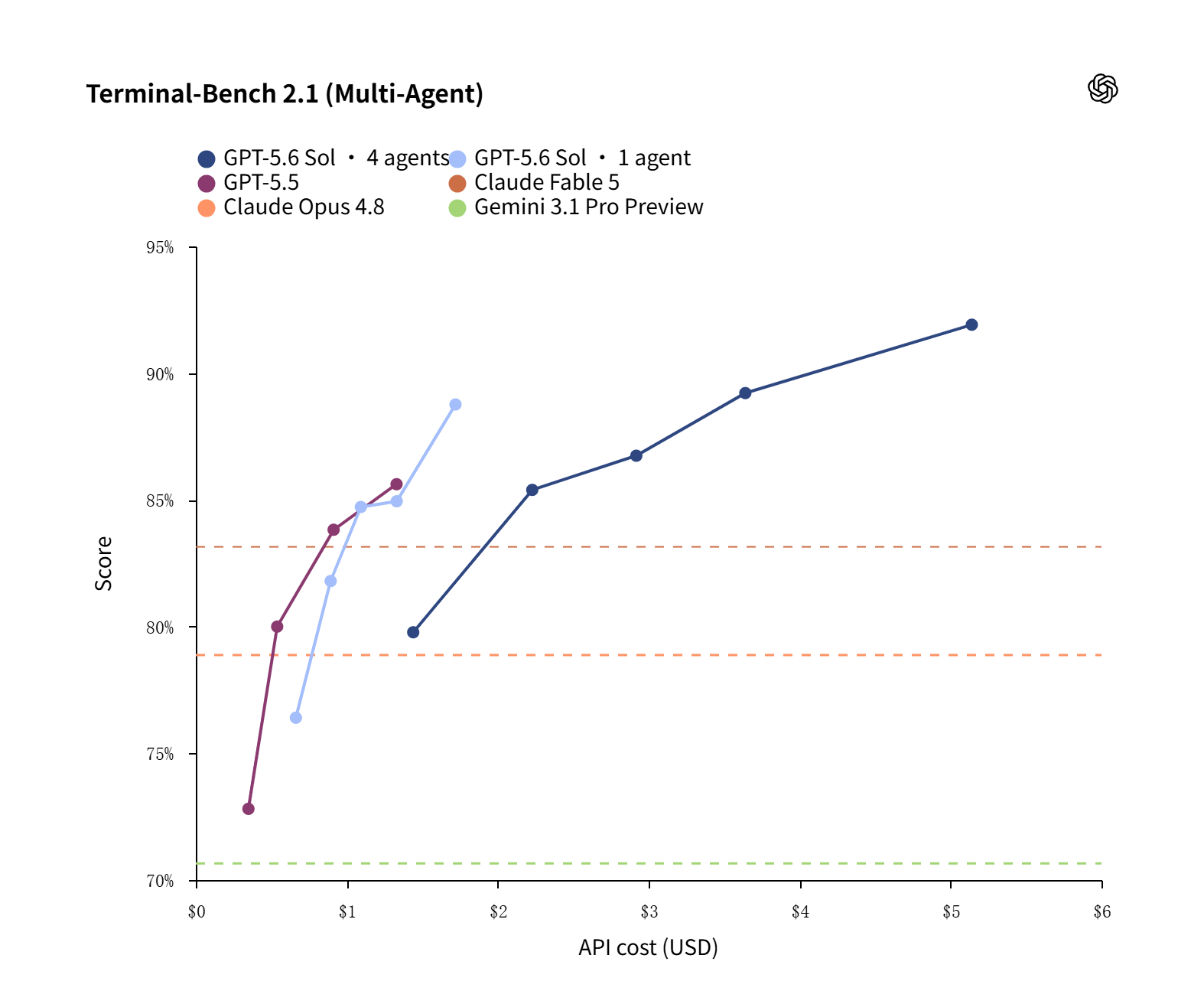

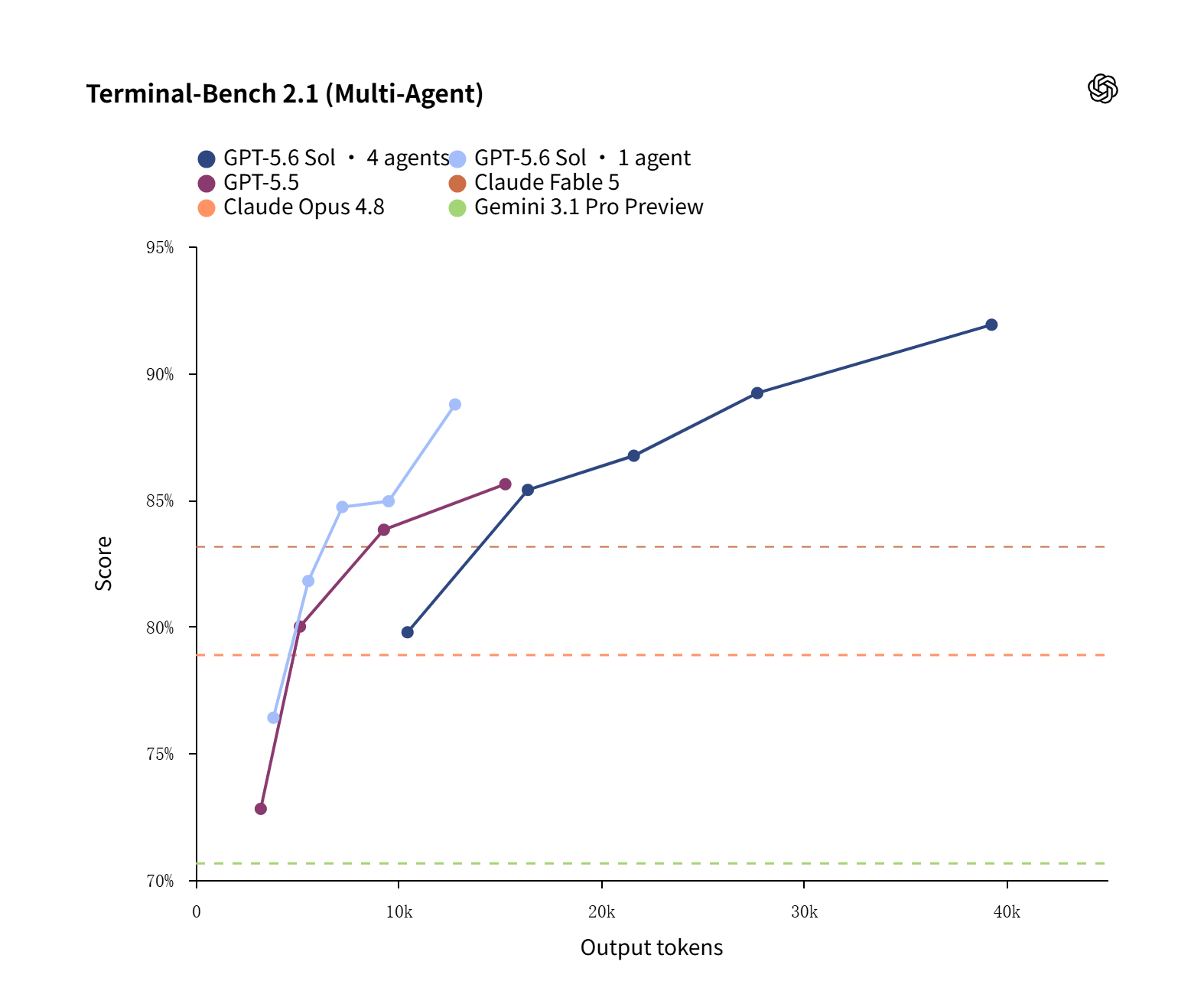

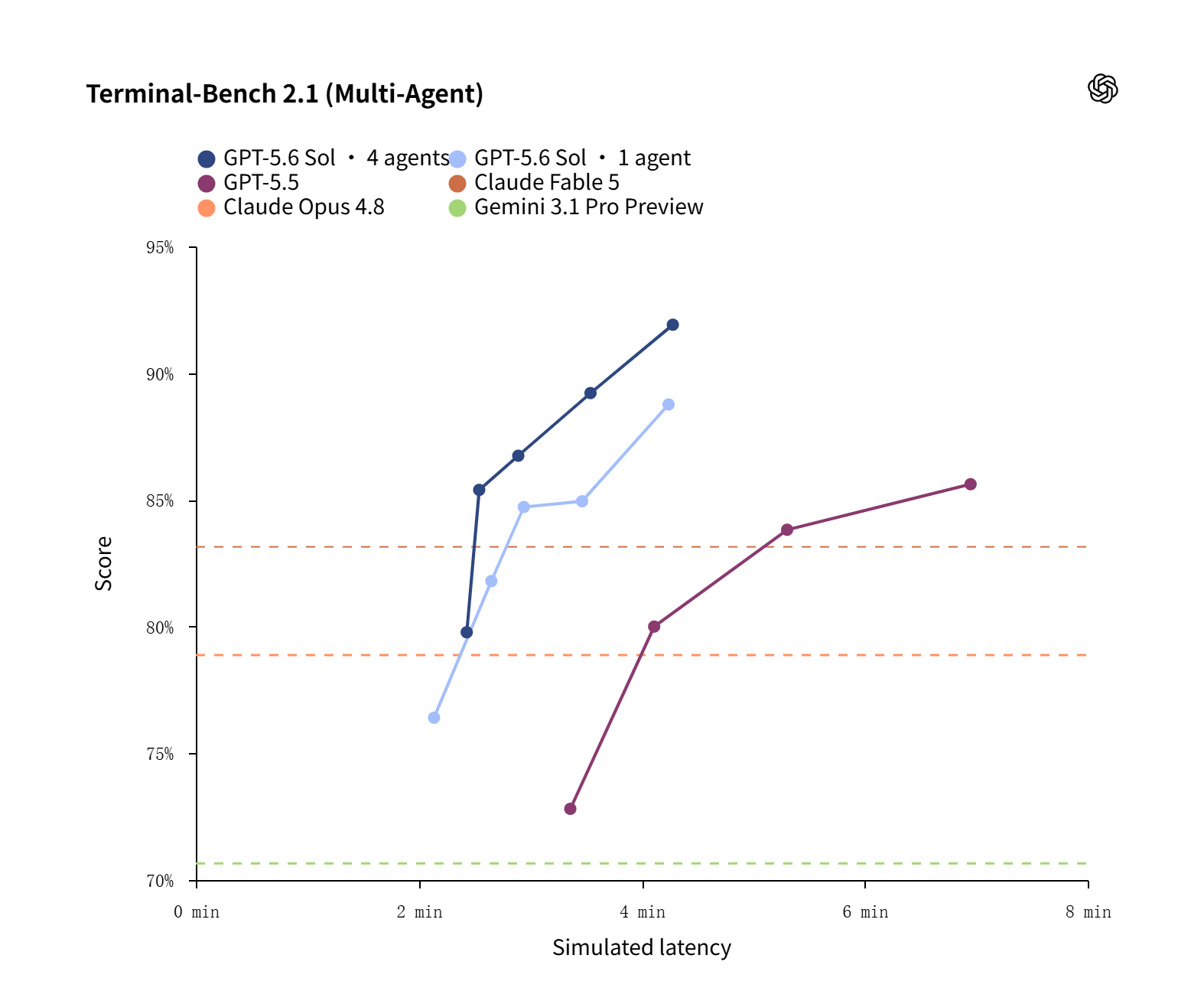

与此同时,Multi-agent模式已经进入beta阶段,Ultra设置默认协调四个智能体并行工作。

在Terminal-Bench 2.1上,四智能体配置将Sol的得分从88.8%推升至91.9%,BrowseComp在Ultra模式下达到92.2%。如果任务足够复杂,开发者甚至可以扩展到十六个智能体同步推进。

这意味着过去需要额外软件或人工编排才能完成的任务,开始可以直接在模型内部完成。

OpenAI内部的数据也侧面印证了这种转变,过去六个月内部agentic token的使用量增长了约22倍,编码推理的算力占比激增了100倍。

模型不是在被偶尔调用,而是在成为默认工作流。

当模型本身越来越完整,搬运能力的价值确实在被重新定价。

但这并不意味着中间层会完全消失,而是意味着其价值需要从连接模型和用户转向沉淀行业知识、业务流程和专有数据。

如果说过去两年大模型行业最大的关键词是智能爆发,那么从GPT-5.6开始,另一个关键词可能正在浮出水面,智能通缩。

这里说的通缩并不是经济学意义上的价格全面下跌,而是单位智能的获取成本持续下降。

过去企业要获得更强的AI能力,通常意味着更高的模型费用、更高的算力投入以及更多的工程适配成本。

如今随着基础模型不断迭代,模型能力持续提升,而单位调用成本不断优化,企业能够用相近甚至更低的投入获得比过去更高的生产效率。

真正下降的不只是价格,而是获得同等智能所需要付出的成本。

这也是为什么过去一年我们会看到一个看似矛盾的现象。

一边是模型越来越强,另一边却是越来越多模型主动降价、推出更高性价比版本、扩大免费能力、开放更多开发接口。

DeepSeek把推理成本打下来,Google持续优化Gemini系列的价格体系,国内外越来越多模型选择开源或开放更低门槛的使用方式,本质上都在推动同一件事情,智能正在从稀缺资源逐渐变成一种可以规模化供应的能力。

如果只看GPT-5.6本身,它当然是一款模型升级。

但如果把OpenAI过去几年的动作连起来看,会发现它正在做的事情可能已经远远超过发布一个又一个更强模型。

从GPT-3到GPT-4再到GPT-5系列,OpenAI一直在推动一个变化,让AI从一个需要专业人员操作的技术工具变成普通用户每天都能调用的生产力。

模型只是核心能力,但真正决定长期竞争的可能是模型之外的一整套生态。

开发者接口、企业服务、Agent能力、数据连接、工具调用、用户习惯,这些东西共同构成了一套新的智能基础设施。

如果未来企业每天几十万次调用AI完成研发、销售、运营、管理,那么模型本身可能会越来越像云服务器。

用户不会每天讨论我今天用了哪一台模型,而会关注我的业务是否稳定运行、成本是否可控、效率是否提升。

GPT-5.6的安全策略也侧面印证了这种基础设施化思路。

新模型的网络安全和生物学能力均未达到Critical threshold,Sol的网络安全防护措施拦截了约十倍于前代的潜在有害活动,但系统并未因此走向过度封锁。

OpenAI提供了降级选项,让正常用户在遇到摩擦时可以无缝切换至低能力模型重试。

Trusted Access机制要求个人用户启用硬件密钥的高级账户安全,企业需通过专门申请,才能在授权环境中获得更深度的防御性网络能力。

这种分层治理的思路,本质上是在承认安全能力本身就是分级的,而不是非黑即白。

用推理监控替代单一的分类器判定,用账户级权限管控替代模型级一刀切,这种动态博弈式的安全架构,可能比任何benchmark得分都更能定义下一代AI的治理标准。

过去互联网时代一个非常重要的指标是用户时间。

谁能够占据用户每天最多的时间,谁就拥有最大的商业价值。

到了AI时代,竞争对象可能正在发生变化。

未来争夺的可能不是用户停留多久,而是用户调用智能多少次。

一次写作请求、一次代码调试、一次商业分析、一次数据整理、一次会议总结、一次方案生成,这些调用都可能成为未来智能经济中的基本单位。

这也是为什么模型价格下降如此重要。

因为只有成本足够低,调用次数才可能爆发。

电力能够改变工业不是因为电灯比蜡烛亮,而是因为电足够便宜,最终进入每一家工厂、每一个家庭。

互联网改变世界不是因为网页技术多复杂,而是因为连接成本降低,最终让所有人在线。

AI也是如此。

真正的大规模应用可能不会发生在少数企业用昂贵模型完成几个展示案例的时候,而会发生在普通企业发现不用AI反而更贵的时刻。

GPT-5.6内部的数据显示,活跃研究人员的日均输出token量达到了GPT-5.5历史峰值的两倍以上。

在衡量递归自我改进能力的RSI Index上,Sol比GPT-5.5提升了16.2分。

模型正在帮OpenAI自己诊断训练系统故障、优化内核和训练配方、改进另一个模型。

这不是演示,而是日常。

当AI调用成本低到足够忽略,当智能成为工作流程中的默认环节,产业变化可能才真正开始。

GPT-5.6上线后,市场关注点依然集中在模型能力、测试成绩和竞争排名。但真正值得关注的,可能是另一条暗线,AI正在经历一次类似互联网、云计算曾经经历过的成本革命。智能越来越强,同时越来越便宜。

而当智能不再是一种昂贵资源,整个产业的价值分布可能也会随之改变。未来最有价值的公司,未必是拥有最强模型的公司,也未必是第一个套上AI标签的公司。真正能够留下来的,可能是那些能够把智能融入真实业务、沉淀行业能力、创造长期价值的企业。

GPT-5.6可能只是AI发展中的一个版本号。但它背后代表的趋势可能更加重要,AI正在从一场关于模型能力的竞赛,变成一场关于智能普及速度的竞赛。而下一阶段最大的赢家,或许不是制造智能的人,而是最早让整个世界习惯使用智能的人。

我们以算力为线,持续跟进算力基础设施的报道,输出洞察,伴随算力行业实现算力自由。敬请关注!

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表