最近A股有个魔幻场景,具身智能和脑机接口概念股涨得让散户怀疑人生。有网友调侃,植物人吃了长生不老药buff还不够,得物理强攻接上脑机接口才能一路直上。

这虽然是个段子,但背后藏着一条清晰的资本逻辑,当市场开始把机器人本体和大脑认知打包计价,说明具身智能的叙事已经从Demo秀升级到了产业落地期。而真正把这条逻辑坐实的,是宇树科技104天闪电过会、420亿估值冲击科创板这件事。

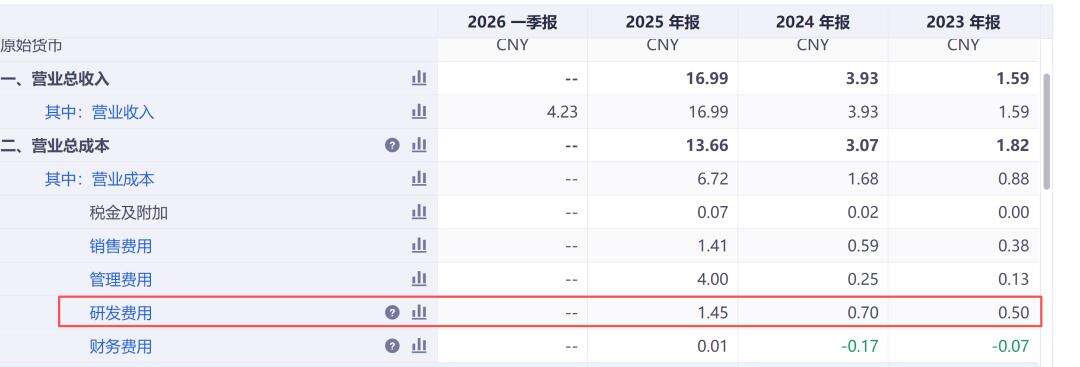

宇树科技过去五年连续盈利,2025年净利率高达35.13%,人形机器人全球市占率32.4%,四足机器人接近60%。这些数字放在任何硬件公司身上都足够亮眼,但比业绩更值得玩味的是它打算怎么花这笔钱。

42.02亿元募资中,20.22亿元投向智能机器人模型研发,同时押注世界模型动作大模型与视觉语言动作大模型两条主流路径。

这意味着行业最会造腿的公司,现在决定用真金白银去补脑的短板。

这个转向的深层信号是,具身智能的竞争逻辑已经变了。

过去投资人问的是谁家机器人能后空翻、谁家电机扭矩更大,接下来问的是谁家模型能让机器人跨场景自主决策。

本体能力正在从核心竞争力退化为基础设施,而模型泛化能力、数据闭环效率、算力供给弹性,正在构成新的护城河。

当宇树把近一半募资砸向模型,它实际上是在宣告,具身智能的估值重心已经从机械工程迁移到了AI工程。

宇树同时押注WMA和VLA,不是技术保守,而是对行业终局的不确定。

世界模型动作大模型强调在虚拟环境中预演物理规律,让机器人具备因果推理和预测能力。

视觉语言动作大模型则走多模态融合路线,让机器人通过看和听直接理解人类指令并输出动作。两条路径都需要海量真实场景数据投喂,都需要千卡级甚至万卡级算力集群支撑训练。

自变量机器人估值突破200亿元,核心筹码正是端到端通用具身智能大模型。

美团、阿里、字节、小米、中国移动、国家人工智能产业投资基金等巨头连续加注,押注的不是某一款机器人,而是未来机器人生态里类似安卓系统的角色。

谁的大模型泛化能力最强,谁就有可能成为所有机器人本体的默认大脑。

这个逻辑下,模型公司比本体公司更靠近价值链顶端,因为大脑可以跨硬件平台复用,而腿只能长在特定的躯干上。

智平方同样估值突破200亿元,但它的筹码里除了模型还有产线和批量交付能力。

这揭示了一个残酷现实,纯模型故事在一级市场已经不够用了,必须证明模型能落地成可交付的产品。

模型和本体的关系正在从上下游变成共生体,没有数据回流的模型是空中楼阁,没有模型加持的本体是高级玩具。

训练具身大模型需要什么样的算力支撑,行业目前还没有公开的确切数字,但参考自动驾驶和通用大模型的经验,端到端模型训练通常需要数千张高端GPU持续运行数月。

这意味着具身智能的头部玩家,实际上正在卷入一场与互联网大厂和自动驾驶公司重叠的算力军备竞赛。

2026年上半年国内具身智能及机器人领域融资事件近300起,据IT桔子等机构统计披露融资规模约460亿元,其中头部20家公司拿走约七成资金,这些钱的相当一部分正在转化为算力采购订单。

但比训练算力更隐蔽的机会在端侧。

机器人要在本地快速做决策,不能事事依赖云端回传,否则延迟和稳定性都无法满足工业场景要求。

这意味着每一台出货的机器人,都是一台边缘计算设备的部署。

宇树5500台人形机器人的出货量,优必选2025年全尺寸具身智能人形机器人收入8.2亿元、工业场景应用占比超80%,这些数字背后隐藏着一个正在快速膨胀的端侧AI芯片市场。

从能跑通基础控制算法,到在本地实时运行多模态大模型,端侧芯片需要在算力密度和功耗效率之间找到新的平衡点。

这对专用AI芯片设计公司来说,是比机器人本体更确定的长期红利。

模型和算力都需要数据来激活,而具身智能的数据采集远比自动驾驶和语言模型更困难。

自动驾驶至少还有固定道路和标准化传感器,机器人面对的是千变万化的物理环境和非结构化任务。

宇树在招股书中坦承,公司前期研发侧重本体与小脑,大脑投入较少且未大规模开展真实数据采集训练,2024年起才逐步加大大脑研发投入。

这个自白说明,即便是出货量领先的头部公司,在数据资产积累上也才刚起步。

这就解释了为什么工业场景是当前最具确定性的落地路径。

优必选2025年全尺寸具身智能人形机器人收入8.2亿元,同比增长超22倍,销量突破1079台、同比暴涨超358倍,工业场景应用占比超80%,这些工业场景中的机器人每天都在产生真实任务数据,形成数据飞轮。

相比之下,消费级U1系列11.98万元到99万元的定价,1.3万台订单中3000元定金可全额退款,更像是一场家庭场景的数据勘探。

没有工业线的收入打底,消费端的想象空间很难转化为可持续的模型迭代燃料。

宇树从杭州滨江区走出,这个72平方公里的区域聚集了70多家上市公司,2025年每万人发明专利拥有量达1010.6件。

但比专利数字更重要的是,滨江区正在以国资平台深度参与人工智能、数据要素、具身智能等前沿产业布局。

中国数谷整体入驻率已超90%,国家人工智能应用中试基地在杭州高新区揭牌,宇树科技作为头部企业深度参与基地共建。

这些动作的本质,是在争夺具身智能的数据主权和算力基础设施。

杭州银行自2020年就在宇树研发关键期提供金融支持,中国银行凭借外汇业务优势长期为其定制外币存款及理财方案,中信银行切入其亚马逊跨境B2C日常结算。

金融服务能力决定了企业能否在全球市场快速调配资源,而算力基础设施和数据要素平台决定了企业能否在本地完成模型训练和数据闭环。

对于其他城市的机器人创业者来说,竞争维度已经不只是技术本身,而是整个AI生态系统的对抗。

特斯拉Optimus Gen-3已启动小批量试产,国内多家整车与消费电子企业入局,行业竞争正在从蓝海转向红海。

宇树预计2026年上半年营业收入10.52亿元至11.28亿元,同比增长35.62%至45.41%,但扣非净利润预计同比下降6.43%至21.97%。

收入增长利润承压,这是典型的扩张期特征,也说明即便是最头部的公司,也还没有到达可以躺着赚钱的阶段。

2026年具身智能行业的第一个关键词,可能是分化。

技术路线上,一类押注本体,比拼运动控制和量产良率;一类押注大脑,比拼模型泛化能力和场景适应性。

商业路线上,一类深耕工业和商用场景,强调效率替代;一类切入家庭和情感陪伴,强调想象空间。前者慢但更接近收入,后者热闹但更难验证复购。

宇树先撞线,不是给全行业发了一张通行证,而是把其他公司的问题问得更尖锐了。当发布会散场,灯光熄灭,50台精心打扮的仿生人形机器人被装箱送回仓库,它们能不能如约出现在买家客厅里,优必选需要回答。

200亿估值需要商业数据接盘,自变量和智平方需要回答。

420亿估值能不能在二级市场撑住,宇树自己也需要回答。

但在这场分化中,有一个角色的确定性正在变强。无论最终是WMA还是VLA胜出,无论工业场景还是家庭场景先爆发,训练和推理所需的算力、数据闭环所需的基础设施、端侧决策所需的专用芯片,都是绕不开的刚性投入。当宇树把20亿砸向大脑,它实际上是在为整个产业链的算力需求按下了加速键。到那时,谁在为机器人买单,就不会再只是一个传播问题了。

扫描下方二维码 关注我们

我们以算力为线,持续跟进算力基础设施的报道,输出洞察,伴随算力行业实现算力自由。敬请关注!

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表