据市场研究机构IHS iSuppli 近期发布的最新研究报告显示,DRAM内存第一季度的收入结果未能达到预期,主要原因在于价格疲软。

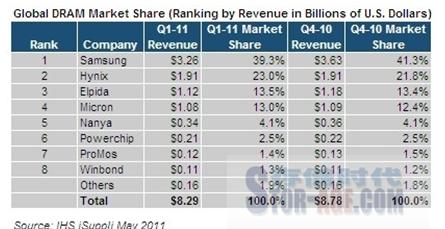

全球DRAM第一季度的收入为83亿美元,低于预期的90亿美元,相比2010年第四季度的88亿美元,下降5.6%。

疲软的结果是由低于预期的平均销售价格(ASP)所致,预期ASP为1.89美元,而本季度实际的ASP为1.61美元。2010年第四季度的DRAM 的ASP为1.97美元。

DRAM收入在2010年第一季度的收入稍高,达到了94亿美元,ASP也表现不错,为2.78美元。

IHS 的DRAM和内存首席分析师Mike Howard表示:“在市场状况疲软形势的打击下,整个DRAM市场的厂商都在第一季度遭遇到了收入下降。对于DRAM市场排名前8的厂商(总市场份额为98.1%),他们的收入在第一季度都无一例外的下降,不过排名依然保持不变。”

三星市场份额减少 仍为市场霸主

排在首位的依然是三星电子。三星第一季度的DRAM 收入从去年第四季度的36亿美元下降至33亿美元,其DRAM市场份额从去年第四季度的41.3%下降至39.3%。

三星在2011年第一季度的下降也标志着该公司连续四个季度市场份额增加趋势的结束。不过,撇开这两点,三星的市场份额仍然是最接近竞争对手的两倍,且领先于其他厂商。

如果历史是指标,那么三星有望在第一季度的下降之后强劲反弹。因为三星在经历2007年第一季度和2009年第四季度两次收入下降之后,都呈现了稳健的增长时期。三星下一步的行动将有可能是另一轮的全力争夺DRAM市场份额。

三星市场份额的下降为其竞争者们让出一杯羹

三星市场份额略为损失,这让其他四家厂商看到了一丝曙光,虽然他们每家公司的收入同样下降,但他们第一季度的市场份额却有所上升。

市场份额上升的四家厂商分别为:排名第二的海力士半导体,这位同样来自韩国的厂商的市场份额从21.8%上升至23%;排名第三的日本尔必达,其市场份额从13.4%上升至13.5%;排名第四来自美国的美光科技,其市场份额从12.4%上升至13.0%;以及排名第八的台湾厂商华邦电子,其市场份额从1.2%上升至1.3%。

尔必达和美光在2011年的形势很可能会来回摆动,他们将争夺市场份额排名第三的位置。当然,他们也可能在不远的将来向海力士第二名的位置发起进攻。对于海力士,它是前八名中季度收入下降幅度最小的一位,该公司在第一季度的市场份额也是历史最高。

排在第五名、第六名和第七名的厂商分别是台湾DRAM制造商南亚科技、力晶半导体和茂德科技。其中南亚科技、力晶半导体的市场份额均未改变,茂德科技下降了0.1%,它是该时期除三星之外唯一一家市场份额有下降的厂商。