2026年开年以来,全球金融市场持续处于高强度的震荡之中。地缘政治冲突加剧、能源供给反复波动、主要经济体的货币政策左右摇摆,这些因素叠加在一起,让投资者普遍感到“看不清方向”。传统的避险资产如黄金和美国国债,虽然仍然受到追捧,但价格已处于历史高位,收益空间被严重压缩,难以承接大规模资金的配置需求。

正是在这样的背景下,中国资产开始展现出与众不同的韧性。与全球多数市场不同,中国拥有完备的能源体系、多元化的战略能源储备,以及全球规模最大、门类最全的制造业产业链。这些底层优势,使得中国经济在面对外部冲击时,具备了更强的缓冲能力和自我修复能力。多家国际投行近期密集发声,认为中国股市整体估值偏低,优质公司的价值尚未被充分定价,未来有望走出独立行情。而对于追求长期确定性的资金而言,硬科技赛道正成为最具吸引力的配置方向。

三重合力共振,硬科技引聚焦

所谓硬科技,指的是那些技术壁垒高、研发投入大、对产业链具有决定性影响的关键领域。当前,半导体、人工智能算力、高端制造等赛道,正同时迎来三股力量的推动:

第一是政策力。“十五五”规划将科技自立自强摆在核心位置,从国家大基金到地方产业引导基金,从税收优惠到研发补贴,政策工具箱持续加码。

第二是资金力。在全球资产荒的背景下,长期资本(如养老金、主权基金、保险资金)正在加大对中国硬科技资产的配置比例。这不仅是因为估值洼地,更是因为硬科技企业具备穿越周期的成长属性。

第三是需求力。以AI大模型为代表的新一代技术,正在引爆算力需求。而算力的背后,离不开存储芯片的支持。无论是数据中心的服务器,还是个人终端的智能设备,都对内存的容量、速度、功耗提出了前所未有的高要求。

这三重力量形成共振,推动硬科技成为当前资本市场的“核心资产”。而在硬科技的众多细分赛道中,存储芯片因其战略地位和成长弹性,尤为引人注目。

国产存储厂商改写全球格局

在存储芯片领域,DRAM(动态随机存取存储器)是最核心的产品类别之一。过去很长一段时间,全球DRAM市场被三星、SK海力士、美光三家国际巨头垄断,中国企业在技术和产能上处于被动跟随状态。这种格局直到近几年才开始发生实质性改变,而长鑫科技正是这一改变的关键推动者。

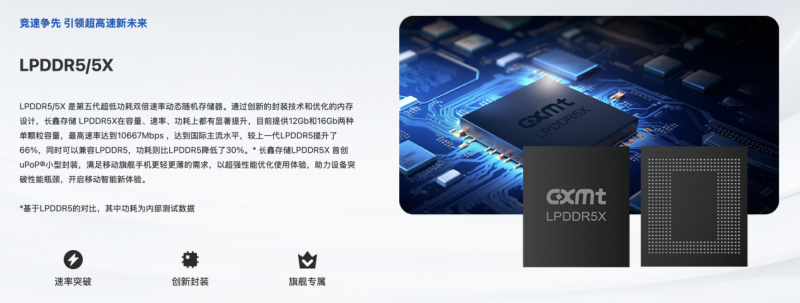

长鑫科技是目前国内唯一能够规模化量产DRAM的企业。从早期的DDR4、LPDDR4X,到最新的DDR5、LPDDR5X,其产品性能已经达到国际一线水平。特别是在速率和容量方面,长鑫的DDR5最高速度可达8000Mbps,单颗粒最高容量达到24Gb,与三星、海力士、美光的高端产品处于同一梯队。这意味着中国在存储芯片核心技术上,已经不再是一个“旁观者”,而是拥有了真正的行业竞争力。根据Omidia数据,长鑫科技在全球DRAM市场的份额已增至约3.97%。虽然这个数字看似不大,但每一份额的提升,都意味着对原有垄断格局的稀释,也意味着中国产业链的安全系数在提高。

目前,长鑫科技的客户名单已经覆盖了国内互联网、云计算、消费电子领域的头部企业,包括阿里云、字节跳动、腾讯、联想、小米等。从云服务器的内存模组,到旗舰手机的LPDDR5X,长鑫的产品正在进入越来越多的主流设备中。这不仅验证了其产品的可靠性和性价比,也说明下游厂商对国产供应链的信任度正在快速上升。

值得注意的是,长鑫科技正在推进IPO进程,计划通过公开市场募集资金,用于技术研发和产能扩张。长鑫科技的发展不仅是一家企业的成长故事,更是中国硬科技走向“主动引领”的缩影。

全球变局远未结束,不确定性仍是未来数年的主旋律。但正是在这样的环境下,具备核心技术、高壁垒、强确定性的中国硬科技资产,正逐渐成为资金共识的方向。长鑫科技等代表性企业,正通过产品、市场、资本的多维发力,书写中国硬科技发展的新篇章。