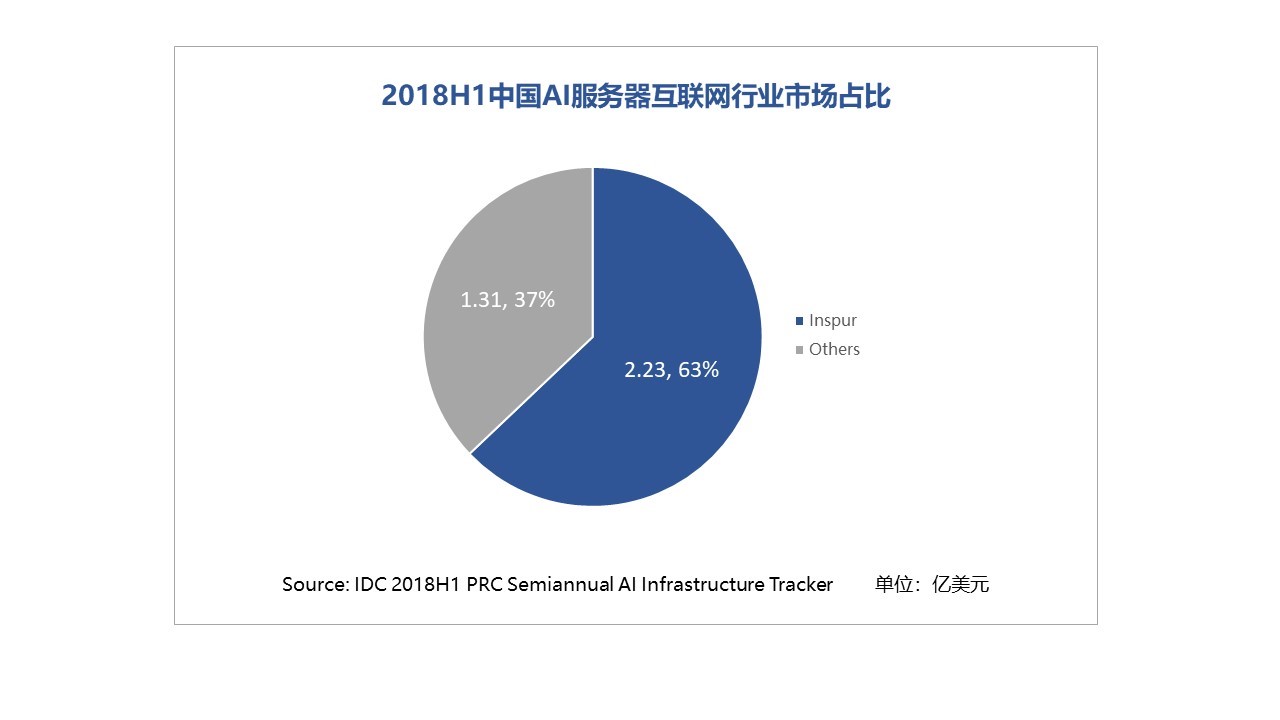

近日,IDC公布了2018年上半年中国AI基础架构市场调查报告,报告显示,2018H1中国AI基础架构市场继续保持了强劲增长势头,销售额为5.43亿美元,浪潮继续保持市场份额第一,销售额份额为51.4%。

互联网是增长主体 传统行业增长加速

GPU服务器在AI基础架构领域的主流地位仍然不容撼动,销售额占比为98.9%。2018年上半年,GPU服务器出货量同比增速为129%,绝对增量为12990台,其中7711台来自互联网,占比为59.4%,5279台来自政府、电信、教育等其他行业,占比为40.6%。可以看出,互联网公司是市场采购的主体,也是拉动市场增长的主体。

2018年AI领域的竞争更为激烈,客观上推动了互联网公司在AI基础设施领域的投资增长,Tier1互联网公司继续大力开发超大规模AI技术,并应用这些技术来不断优化搜索、语音与图片识别、终端行为分析等各项业务,另外,CSP“AIaaS”业务普遍发展较快,都刺激了互联网行业的采购增长。

包括金融、电信等12个领域在内的传统行业市场的潜力开始显现,销售额和销量分别同比增长293%和219%,高于互联网行业,也远高于市场平均水平。其中,电信行业的出货量和销售额同比增长率分别为3882%和4893%,成为上半年增长最快的行业市场。

主流配置:2/4/8GPU,价格与扩展性的平衡

从配置看,2/4/8GPU服务器出货量最大,在整体市场销售额的占比分别是19.8%、34.5%和26.1%。配置4GPU和8GPU的服务器增长更快,出货量增速分别为138%和171%,成为市场增长的主要来源。2 GPU服务器出货量同比增长76%,主要源于政府、教育等传统行业用户的采购需求。

在AI实际应用中,单节点扩展的 GPU越多,训练过程中的GPU间通信瓶颈问题就会越小,因而,配置越高的GPU服务器增长越快。尤其值得注意的是,去年开始,16GPU服务器开发爆发,在2017年上半年、下半年以及2018年上半年的出货量分别为120万美元、1970万美元和8120万美元,增速远超过其他配置类型。

厂商的挑战:如何布局行业

中国社会经济的整体转型升级为AI产业提供了广阔的发展空间,“AI+”正在成为继“互联网+”之后的重要发展趋势。伴随着传统行业需求的爆发,厂商在做好互联网行业的同时,需要考虑如何打开传统行业客户的潜在需求。目前,制约AI在传统行业应用的主要问题是用户技术能力的缺乏,尤其是AI整体方案的部署维护等,解决这一问题有赖于产业生态的发展。发展行业生态将是各个厂商的主要挑战。

浪潮已经构建了全栈式AI计算系统,包括计算平台、管理套件、框架优化、应用加速四个层次,拥有密度最高的AI服务器AGX-2、单机计算性能高达两千万亿次的AI超级服务器AGX-5等一系列领先产品。浪潮集团副总裁彭震表示,浪潮正在构建深入行业具体场景的产业生态,和伙伴一起为用户提供端到端的AI整体方案。年初浪潮发布了独立的AI业务子品牌——TensorServer,并且启动了代号为“T”的AI生态发展计划,目前进展十分顺利。