DOSTOR 存储在线 3月10日原创报道: 乘着春天的暖风,WD以35亿美元加2500万股股票的方式,付出43亿美元的代价将日立环球存储科技(Hitachi GST)收入囊中,无论从收入还是出货量上,一举超越希捷,成为当之无愧的全球最大的硬盘制造商。

不过随后来的倒春寒却让人不禁吸上一口冷气,据传78亿美元的收购案将在Oracle和AMD之间发生,消息快速的从坊间传播开来,其言之灼灼让人们相信,拉里•埃里森又做出了疯子的决定,但时间过去一天,却什么也没发生。

结果,在中国媒体大面积的熬夜等着Oracle的惊人消息的时候,LSI却成为了这个夜晚的主角,在LSI中国的官方微博上,其负责微博更新的同事用iPhone手机于3月10日早上6:30分更新了一条微博“顶着Oracle收购AMD的大消息,Abhi(LSI 的首席执行官Abhi Talwalkar)把Engenio卖给了NetAPP(显然LSI的员工还不适应这个没什么业务往来的公司,连NetApp缩写的大小写都写错了)”。

Abhi的照片,确实看起来耳朵不小,而且突兀。

在2007年接管LSI成为公司首席执行官时,有媒体同仁看到Abhi Talwalkar的照片,说此人“天生异象”,话说随后的几年Abhi的所作所为确实印证了对他“异象”的评价:不仅手机业务出售给了英飞凌,将LSI全面转向网络和存储,收购了3ware RAID让LSI在RAID市场独领风骚,更是在2009年莫名其妙的收购了已经入不敷出的ONStor(话说如果如今收购ONStor,倒是可以被认为是面向大数据、非结构化数据的发展,但当初的收购,看起来没什么下文)。

如今,这位“异象”的CEO却把占LSI业务38%的Engenio存储系统部门卖给了NetApp。

不知道LSI Engenio 存储系统业务部解决方案和技术市场经理Mark Dayan如今做何感想,2010年12月底接受DOIT采访时他还介绍了和IBM持续的OEM合作关系,以及未来可能成为IBM DS5400产品线的一款新产品,他是随着部门一并加入NetApp,还是另寻他处,倒真是耐人寻味了——不过,NetApp顶着连续多年入选财富杂志最佳雇主奖之一的帽子,想必Mark还是会思考再三的。

Tom Georgens:我现在终于复仇了

Tom Georgens在2010年同样接受过DOIT记者的采访,来华接受采访时他不免被提及收购DataDomain失败对NetApp公司的影响,这位 CEO的回答耐人寻味,他说,他不想做无关联业务的大管家,不希望NetApp有过多过长或重复的产品线,但是也希望能够拓展NetApp的产品线进入新 的领域。

如果说DataDomain的加入可能让NetApp进入磁盘备份市场,那LSI Engenio的加入,难道不会对其FAS产品线产生影响么?话说IBM虽然如今意图用Storwize V7000代替原来的DS5000产品线(LSI Engenio的OEM产品),但传统的SAN市场仍然要靠LSI Engenio,这也就是说,LSI Engenio难道不会对NetApp现有的FAS中端存储产生影响?NetApp难道没有考虑过同类型的产品是否会在市场上产生竞争?

让我们先来看看NetApp方面官方的说法,然后在本文的后半部分,再来看看到底LSI Engenio和NetApp现有产品间的不同与我们对NetApp可能战略的分析。

Tom Georgens坚称一旦LSI Engenio加入NetApp,将会是独立的运营部门,而且NetApp的FAS不会和LSI Engenio有所竞争,而且,他认为,LSI的Engenio业务将是NetApp的核心业务的一种有益补充。

收购Engenio将会使NetApp在新兴的和快速发展的视频市场获得立足点,这类市场包括:全动态视频捕捉、数码视频监控等。而且还可以为高性能的计 算应用服务,比如:基因序列和科学研究——“目前NetApp现有的网络化存储产品线和数据ONTAP操作系统不能满足视频处理和高性能计算市场的需求。 我们想要收购的公司必须和我们核心业务具有一定关系。它能够让我们现有的渠道可以销售,或者可以让我们能够更深入地销售我们现有的产品。”

Tom Georgens的话简而言之有三个方面,第一,LSI Engenio能够提供强大的视频方面能力,以及高性能计算方面的能力(指的是Engenio 7900);第二,LSI的产品是可以进行渠道销售的,尤其是像Engenio CTS2600这样的以配件形式提供给渠道合作伙伴的产品,这是与NetApp一贯重视渠道的业务模式是相同的;第三,我们还没有提到有关OEM业务的情 况,或许NetApp会继续保持在DS5400这个新产品上和IBM的OEM关系,当然,在一些本地市场,本土的合作伙伴也是可以OEM的好选择。

不过,媒体解读出了不同的意味(当然,更多的是调侃和背景介绍式的内容):George曾在Engenio工作9年时间,在2005年跳槽NetApp之 前的最后两年,他曾任职Engenio首席执行官。George还在LSI担任过其他不同的职务,包括存储系统总裁和LSI逻辑存储系统执行副总裁。

换句话说,NetApp的首席执行官Tom Georgens想把他以前创立的公司收购回来。

Tom Georgens认为,NetApp对中国市场的重视程度将进入一个新的阶段,NetApp会成为一个将中国市场与北美、欧洲市场置于同等重视程度的全球性公司,这是其他公司所没有也不可能做到的。

Georgens现在的感觉也许特别好。Georgens在Engenio的时候,他就一直想让Engenio从LSI独立出来,但是最终未能如愿,他离 开了该公司跳槽去了NetApp,听命于NetApp当时的首席执行官Dan Warmenhoven,最后他接替Warmenhoven出任NetApp的首席执行官,Warmenhoven则晋升进入公司董事会。

Georgens现在终于报仇了。

互惠互利的一场“风花雪月”的事:LSI急于专注核心市场

出售Engenio部门对于LSI来说,并非是“一个非常艰难的决定”,自Abhi上任以来,整个LSI秉承的业务宗旨,就是尽可能的增长利润而非收 入,Abhi将核心业务、核心利润和核心导向作为他企业经营的宗旨,这也就是说,凡是不再能够提供给LSI高增长、高利润以及无法实现可持续增长预期的产 品线,都是这位CEO所抛弃的对象。

从另外的角度来看,Abhi注重加强LSI能够赚钱,并且在行业内能够做到第一、第二的业务,甚至他都不太喜欢位列行业第二,在他的战略引导下,LSI现 在在服务器和存储SAS组件、服务器和DAS存储适配器及软件方面一直位列市场第一,而HDD芯片、网络处理器等方面LSI位列市场第二,紧随竞争对手之 后,并保持着高速的增长。

LSI的核心业务已经不存在存储系统了,这家企业剥离手机业务、转型OEM,今天终于成了彻底的半导体厂商。

对于Abhi来说,SAS的成功就是个典范,这不仅让LSI在SAS相关市场以及RAID市场大放异彩,而市场主导者所获得的高额的利润更是他所欢迎的, 但是,Engenio虽然占据LSI业务的三成以上(据2010年Q3的数据,占总业务38%,但根据Abhi在收购后分析师会议所展示的资料,占全年的 34%左右),可是存储系统显而易见已经不高的利润率,肯定得不到Abhi的欢心。

此外,LSI在OEM业务多年的发展之下,其渠道业务,尤其是存储系统的渠道业务已经萎缩到历史最低的水平,据国内的一些供应商透露,随着DotHill 在2009年以来的一次攻势,以及更多本土厂商开始尝试进入非SAN存储系统市场或进行更多的非存储系统OEM合作,LSI在中国的OEM业务正在逐步缩 小,以小见大,LSI在全球的存储系统OEM业务——尤其是与本地厂商的合作——应当也不是十分的顺利。 而最关键的是,LSI与IBM的OEM合作并没有像BlueArc和HDS的合作那样获得加强,虽然LSI仍然是IBM DS5000系列OEM供应商——如LSI 4900就是如今的IBM DS5020 Express,DS5300基于LSI 7900——但是随着IBM逐步开始在中端市场推广自家的Storwize V7000,LSI与IBM在中端存储市场上的好日子实际上已经不多了。

在本地OEM合作及IBM中端存储上失利之后,LSI能够在Engenio上面挽回颜面的就是与IBM DS3500和戴尔MD3200/3200i合作,LSI 2600系列在此时分为了两个发展道路,一个是为IBM和戴尔做OEM,一个是出品CTS2600,以组件的形式向渠道销售(这个产品在LSI的官网上甚 至不被纳入外部存储系统,而作为“外部存储组件”在列)。

收购的同时,LSI还在回购公司股票,并节约开支。

但前一条路走的如履薄冰,毕竟DS3500和MD3200/3200i的市场容量偏小,价格偏低,并不是挣钱的买卖,更何况戴尔MD3200/3200i 的控制器虽然是由LSI提供,但是在机箱(含电源)结构上采用了自己的设计——IBM虽然与LSI 2600保持了高度一致,但戴尔的这种做法显然让LSI在与其合作中根本尝不到什么甜头。

纵使现在LSI还保持着一个丰富的Engenio产品线:7900、6998、3994、4900、2600、1532、1932、1333及其管理软 件,但是LSI的OEM主要客户:IBM和戴尔,已经不那么“给力”或者说“赏脸”了,就算是像中国市场还有浪潮、联想、UIT这样的合作伙伴,但是在 Abhi的战略意图中,这显然是一个不那么健康的市场。

那对于LSI来说,什么又是核心市场呢?

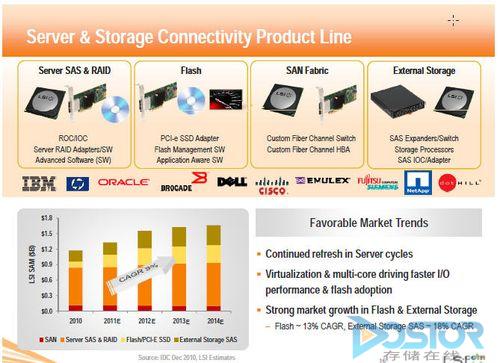

首先与Engenio(在LSI官网上,其被称为External RAID)对应的Internal RAID市场是Abhi非常看重的市场,而与Internal RAID同样被加以重视的,还包括标准化IC产品、主机总线适配器、SAS交换机和固态存储市场。

在LSI的战略中,显然在出售了External RAID(Engenio)之后,其存储业务将变成一个以存储半导体为主的供应商,而在过去的三年里,无论是SAS1.0还是SAS2.0和6Gbps SAS,LSI都是领先者,从产品形态上看,无论是Internal RAID产品——包括Mega RAID和3ware RAID,还是主机总线适配器——包括SATA+SAS HBA(也有传统的SCSI、FC HBA)、或是SAS交换机和标准IC产品(如SAS IC、SAS Expander IC),这些都是围绕着SAS技术的RAID、HBA和IC产品,这部分业务不仅是LSI在行业内遥遥领先的,而且与很多的渠道、供应商和OEM厂商有着 紧密的联系,能够保证持续的高速增长和高利润能力。

存储系统虽然占比不小,但是增速确实赶不上半导体。

而除此以外,在存储领域,LSI也在大力发展固态存储产品,显然固态存储也是一个利润高发展快的领域,但就硬盘来说,SSD取代传统的HDD只是时间问 题,而一贯提早布局——如在SAS领域——的LSI,这一招棋显然是有所期待的,而存储系统市场的激烈竞争,以及OEM合作伙伴纷纷想各立门户的心思,让 LSI都不太能够保证Engenio产品部门未来的发展。

这才是LSI注重的核心市场,Abhi要求的是增速和利润率。

正如Abhi所说:“现在,我们的商业模式发生了巨大的变化。我们已经变成了OEM业务模式。我们将把产品出售给全球各地没有品牌的OEM厂商。因此,我 们的利润率在30%左右。我们没有直销渠道。因此它们在很多方面都是不同的。我们为最终用户解决了一些相同的问题,但是从商业模式的角度来说,它们是完全 不同的。”

在当下保持一个利润率必然不到30%的OEM合作伙伴又在萎缩的业务,实际上对于LSI并无太大好处,加上LSI并不能为OEM产品的用户提供服务和更丰 富的软件(主要是管理软件),除IBM和戴尔外,OEM合作伙伴又难以弥补这部分空缺,LSI支撑Engenio确实不太容易,还不如给有着强大软件能力 的NetApp。

NetApp:渠道有没有!OEM有没有!

表面上看,Tom Georgens的说法冠冕堂皇,像是LSI的Engenio真的能帮助NetApp进入大文件、视频(包括运动视频捕捉、高清视频、3D应用和数字视频 监控)和高性能计算存储系统市场——但我更愿意相信3PAR、Isilon或是NetApp自己的FAS系统就能够解决这些问题(不过NetApp在 NAS系统上实现SAN的技术方式确实影响了其进入高性能计算存储系统市场,而一直不愿意进入Scale-Out NAS市场的NetApp也确实受到了一定的冲击)。

从高性能计算方面来看,LSI Engenio 7900 HPC 存储系统确实是个不错的系统,不仅SSD可以在一个封装内混合多个存储层,而且能够让高速固态盘与速度较低但容量更高的SATA驱动器共享物理容量而不会 占用过多空间。如果加上6.4 GB/s 的磁盘持续读取带宽和5.4 GB/s的连续写入性能,7900倒是可以帮助NetApp进入一些整合系统,如LSI与SGI的合作的市场,但是这或许并不是重点,毕竟这不是月月都有 收获的企业级存储系统市场。

当然,我们也必须要看到,NetApp之所以一直被认为是“NAS”厂商,很大的一部分原因是NetApp的FAS产品线实现SAN的方式:NetApp 一直是基于NAS文件系统上的SAN,而非EMC、LSI等基于传统的卷概念的SAN,这在一定程度上影响了NetApp的SAN的性能(虽然统一存储的 做的不错,而EMC推出VNX也说明NetApp的当初的统一存储战略很可能是对的)。

LSI的产品并不存在这个问题,其同等级的阵列的SAN性能很可能 会优于NetApp的产品——难道说NetApp如今大梦初醒,发现自己的战略有问题? 这是否意味着,NetApp开始调整自己的战略,打算让“该干什么的干什么”,将LSI的产品线提供给需要更高性能的SAN系统的用户,而原有的基于 DataONTAP的FAS产品线定位在服务于那些需要SAN+NAS的能力,需要均衡的性能但对功能更加苛求的用户群体中——这是否让你想起EMC的 VNX战略:在VNX整合了Celerra和CLARiiON之后,EMC同样提供纯SAN设备VNX5100,而NAS网关产品VG8同样获得保留,且 依旧可以独立销售SAN或NAS部分。

如果说EMC是在补充自己在统一存储的短板,由下至上的和平演变革命的话,NetApp像极了一个辛亥革命这样先革命再过渡的方式:先建立基于 DataONTAP的统一存储一体化的产品线,然后通过对LSI的收购,获得对SAN的更好性能的支持,或许,ONStor的技术也能够一并的进入 NetApp的“身躯”吗,如果利用得好,LSI/ONStor的组合或许能够为NetApp打开新的战略之门——在传统的SAN市场仍然有较大生命力和 利润率的情况下,这未尝不是好的方法?

不过按照IDC和Gartner的看法,文件级存储系统将极大地受益于非结构化数据的增长,获得远超块级存储系统市场的增长,换句话说,SAN市场在分析 机构看来已经有些日薄西山,难道NetApp看到了什么新的契机?或者说,NetApp已经有了整合ONStor、DataONTAP、LSI Engenio的方法,打算基于此,构建一个性能更好的SAN+NAS统一存储系统?

同样的观点出现在很多NetApp对手的高层中,如惠普StorageWorks业务主管David Scott就是这样看待这项收购交易的:“看起来,NetApp最终要放弃WAFL而把ONSTor/LSI作为下一代架构了。当然,那样他们就会改变单 一架构的一贯做法。”这也是许多NetApp的竞争对手的看法,比如EMC。

在去年接受DOIT采访时,Tom大叔曾经给出了他对于收购和企业业务扩展的详细做法,正如我们在上文中提到的,他不愿意做很多无关业务的大管家,也不愿 意NetApp出现许多业务关联性不那么强的子公司——即便收益好也是暂时的,因为无法长期管理无关联的业务(显然指的是EMC的VMware和 RSA)。

此次收购后,他给出了相同的说法,Georgens称,NetApp在收购方面的最高标准是亲和性,即增加的技术必须与公司现有的技术很相似。他说:"我 们不希望收购一家公司进来后将它作为旗下的控股公司来运作。只要我们进行收购,那么收购的资产就必须与我们的业务相关,它必须拥有我们的合作伙伴能够销售 的产品或技术。我们每天都在寻找这种机会。被收购公司的产品应该能有很多机会为公司创造回报。"

Georgens表示,除了相似性之外,NetApp还有其他一些收购标准,比如被收购公司在技术研发方面与NetApp自己的技术研发业务的重叠区域应 该降低到最小。他说:“我们的大多数投资都是集中在单一体系结构之上的,因此NetApp才有机会去收购其他公司。我们开发出一项技术,它已经被所有的业 务所用。但是还有一些业务是我们不打算为之服务的。我们寻求的收购对象不能与我们正在进行的业务重叠。”

从这个角度来看,对LSI Engenio的收购倒是个不错的补充产品线的机会,纯SAN和SAN+NAS的统一存储被EMC证明是可以独立存在或者说是应该独立存在的,这并不违背 TOM大叔的不做“无关联业务”的看法,而在研发层面由于NetApp工程师们基本上都是DataONTAP的专家,研究领域和项目也都是基于 DataONTAP的,LSI的Engenio至少以前不会和DataONTAP有什么关联,这也并不违背TOM大叔“不要收购那些技术研发方面重叠太多 的企业”的决定,所以无论怎么看,TOM大叔倒是没有违背他的“誓言”。

加之在视频和高性能计算方面,LSI确实也有一定的市场份额,而这确实NetApp的短板,这次收购也就显得不那么突兀了。

渠道业务增强:NetApp获得有益补充

在收购消息传出后,有很多的声音认为,NetApp收购Engenio的目的是为了获得后者的OEM业务,但它能否保住Engenio的现有客户呢?

例如,由于NetApp是甲骨文在存储市场的竞争对手,一贯对OEM供应交易不太感冒的甲骨文是否会继续在其6580产品中使用Engenio 7900阵列呢?IBM是否会继续在其DS 5000阵列中使用Engenio的产品呢?考虑到IBM的N系列阵列也是由NetApp提供的,保住IBM这个客户可能还没什么问题。那么戴尔是否会继 续使用Engenio的存储产品呢?

NetApp的OEM业务在收购LSI Engenio之前,主要是与IBM的N 系列NAS系统,这种合作关系已经持续了很多年,并为坊间频繁传出IBM收购NetApp提供了有力的素材和茶余饭后的谈资,但是谣言屡次被戳破(我们还 不知道Oracle是否会收购AMD,但这是否也是谣言呢?我们是拭目以待),除此以外,NetApp并无OEM业务。

在一直胜出于对手的渠道方面,NetApp相信“渠道为王”已经很多年,尤其是针对自己的老对手EMC来说,碍于与戴尔的合作关系以及公司政策,渠道一直 不是其发力的重点——直到EMC在2009年开始明白到底渠道能够带来什么——这对于NetApp来说是好消息,这让其拥有了全球数百家的合作伙伴,这些 合作伙伴在NetApp的业务中占据超过70%的销售业绩,而在中国,这个数字据信超过90%。

目前的业务组成说明,NetApp想要提升那70%的渠道合作业务可能已经很难,着力发展剩下的30%——OEM和大客户的直销相比——OEM业务的发展 显然更加容易,并能够产生规模效应,据信LSI的Engenio在全球拥有接近30万的企业用户,而这个数字由于戴尔与IBM的OEM业务,可能还要庞大 的多,这对于NetApp来说,是个不错的消息,OEM业务基数偏小意味着能够获得高速的、甚至多达几倍的增长。

当然,我们也要看到,类似LSI CTS2600这样的产品的销售,以组建形式推广到渠道中,是NetApp此前从未接触过的,这在一定程度上也能够带到NetApp挖掘更多的渠道合作伙 伴,通过存储产品组件的形式进行销售能够聚拢一部分对产品定制化、利润要求较高的渠道合作伙伴,而且也是提供更好的渠道增值的一个重要部分。

只是不知道LSI公司全球渠道伙伴营销和传播高级经理Suresh Panikar在去年宣布LSI CTS2600会是2011年的重点时,有没有想到这个以组件形式销售的存储系统,这么快就易主了吧?

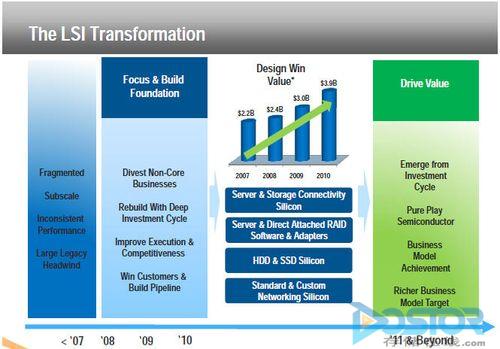

LSI业务走向(来自于Abhi的演讲资料)

?LSI业务组成情况,未来只剩下这四块业务。

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表