自国家创业投资引导基金日前正式启动运行,剑指万亿规模重点投向集成电路、人工智能等关键领域,为中国新质生产力发展注入资本与政策双重动力以来,硬科技领域在资本市场迎来显著活跃期。

2026年初,硬科技企业上市潮持续涌动:“港股GPU第一股”壁仞科技成功登陆港股,百度旗下昆仑芯正式提交赴港IPO申请,燧原科技也于近期完成辅导备案。在多家硬科技企业密集冲击资本市场的浪潮中,国产DRAM龙头企业长鑫科技正式递交招股说明书,成为这轮由技术突破、产业升级与资本驱动共同构建的硬科技上市图景中,最受瞩目的标志性事件之一。

填补历史性空白:A股迎来真正的通用DRAM制造龙头

长期以来,A股半导体板块在设计、封测、设备等领域不断进步,却始终缺乏具备大规模通用DRAM制造能力的本土IDM(集成器件制造)企业。兆易创新、北京君正、佰维存储等虽在利基存储或模组领域有所建树,但均未触及通用DRAM这一“皇冠上的明珠”。

DRAM是数字经济的“血液”,广泛应用于AI服务器、数据中心、智能手机及汽车电子等关键场景,其供应安全直接关乎国家数字基础设施韧性。然而,全球90%以上市场份额长期被三星、SK海力士和美光垄断,中国每年进口DRAM超千亿美元,高度依赖外部供给。

长鑫科技的战略价值由此凸显:它是中国大陆唯一实现19nm及以下DRAM量产、并具备设计-制造-封测全链条能力的企业。IDM模式在全球本就稀缺,对保障技术迭代连续性与供应链安全至关重要。更关键的是,DRAM行业具有极高壁垒——一座12英寸先进晶圆厂投资高达700亿至1400亿元,且需多年爬坡才能盈利,天然排斥轻资产玩家。

因此,长鑫不仅是技术突破的象征,更是A股首个真正意义上的通用DRAM制造平台。参照美光(约2.6万亿元)、SK海力士(超2.1万亿元)等国际巨头市值,作为全球第四大DRAM厂商,长鑫的稀缺性在A股语境下被进一步放大。其IPO不仅提供稀缺硬科技资产,更夯实了国家数字底座的自主根基。

盈利拐点确立:穿越重资产阵痛期

2023年行业低谷期,受价格下跌与存货减值影响,长鑫净亏损达192.25亿元,引发对其可持续性的担忧。但半导体本就是高投入、强周期行业——三星曾连续十年亏损,SK海力士亦历经多次危机。

转机出现在2025年:前三季度营收达320.84亿元,同比翻倍;全年预计净利润20–35亿元,扣非归母净利润28–30亿元,成功扭亏为盈。产能利用率升至94.63%,客户覆盖阿里云、腾讯、字节跳动、小米、联想等头部企业,验证其产品竞争力与商业闭环能力。

随着2026年DRAM价格维持高位、产能持续释放,公司有望实现稳健盈利,进一步巩固行业地位。

十年追平三代:技术跃迁的中国速度

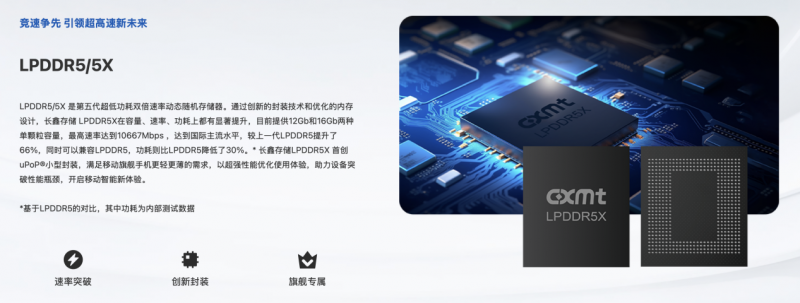

自2016年成立以来,长鑫仅用不到十年,便完成从技术空白到DDR5/LPDDR5X量产的跨越。通过“跳代研发”,公司已实现四代工艺平台量产。2025年底推出的LPDDR5X速率达10667Mbps(较上代提升66%),DDR5速率8000Mbps、单颗容量24Gb,性能全面比肩国际主流。

Omdia数据显示,2025年Q2,长鑫全球DRAM市占率达3.97%,稳居中国第一、全球第四。要知道,前三名企业拥有30年以上积累与数千亿美元投入,而长鑫以“中国速度”跻身主赛道,效率之高全球罕见。

更重要的是,其产品已被国内科技巨头批量采用,在海外供应不确定性加剧的背景下,成为缓解“缺芯”、平抑成本的关键“战略备份”。

结语:这不仅是IPO,更是“自主可控”的里程碑

长鑫科技的上市,标志着中国半导体从“点状突破”迈向“体系构建”。它填补的不只是A股的行业空白,更是国家在核心基础元件上的战略短板。在技术脱钩风险上升的今天,拥有自己的DRAM“脊梁”前所未有地紧迫。

这场IPO,承载的不仅是资本对高成长硬科技的期待,更是一个国家对技术主权与产业安全的坚定追求。静水深流之下,中国存储芯片的“破壁之战”正迎来资本与技术双重赋能的新起点——而长鑫,正是那枚投向全球存储棋局中央的“先手棋”。