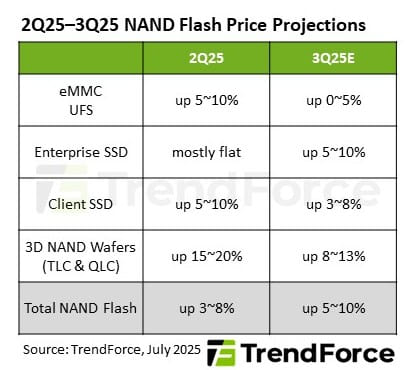

根据TrendForce最新调查,随着2025年上半年减产及库存去化,NAND闪存市场供需结构明显改善。在供应商将生产产能转向高毛利产品的背景下,市场流通的总体供应趋紧。

企业级SSD受益于补货潮,企业级SSD供应赶不上订单激增

需求方面,企业端对AI的投资增加,英伟达下一代Blackwell芯片大量出货。展望第三季度,NAND闪存合约价平均涨幅预计在5~10%之间。但由于下半年智能手机需求前景不明,eMMC和UFS产品的价格上涨幅度预计将较为温和。

TrendForce报告指出,由于OEM和ODM厂商上半年去库存势头优于预期,2025年第三季客户端SSD市场将迎来强劲的补货动能。多项因素如包括Windows 10支持终止、新 CPU发布带动换机需求增加,以及国内市场对DeepSeek一体机的兴趣激增,推动了这轮反弹。此外,供应商正积极推广高容量QLC产品,进一步加速出货量增长。因此,第三季企业级SSD合约价预估将上涨 3~8%。

英伟达Blackwell平台的出货量逐季增长,同时北美通用型服务器需求也在扩张。中国一线客户的强劲订单动能预计也将延续至下半年,进一步推动企业级SSD需求。

但由于订单激增,部分供应链厂商难以满足交货期限。加上供应商今年早些时候实施了产能削减,预计2025年第三季企业级SSD合约价将上涨 5~10%。

eMMC与UFS需求平淡;晶圆供应面临限制

在移动设备领域,中国的消费电子补贴政策下半年仍在实施,但大部分消费需求已得到满足。此外,美国关税驱动的拉货效应也已减弱,导致第三季eMMC需求不温不火。

虽然与其他产品类别相比,eMMC的供应相对充足,但供应商减少了低端型号的产量并提高了晶圆价格。这导致模组制造商的成本上升,抑制了其出货势头,并导致库存增加。因此,预计2025年第三季度eMMC合约价格将上涨0-5%。

智能手机需求存在不确定性,并且汽车市场仍处于采用UFS的早期阶段。由于NAND闪存供应链在产能分配上优先考虑利润率,UFS供应仍然受限。因此,预估第三季 UFS合约价将上涨0~5%。

TrendForce指出,在第二季度,供应商优先保障终端市场应用,挤压了模组厂的空间并导致晶圆库存上升。鉴于终端市场对消费级 NAND闪存的需求趋于疲软,部分模组厂在第三季度的晶圆采购策略趋于保守。

在供应方面,NAND Flash 总体产出正在下降,供应商专注于高毛利产品并削减晶圆供应。因此,预计第三季晶圆价格将上涨8~13%。