据blocks and files对现有存储公司公开的营收情况分析来看,存储市场成熟并且固化,显示出按营收分成的五个等级,底层规模较小的公司之间流动性更强。

blocks and files对比了过去五年公开财报的存储供应商收入情况,类似HPE的季度报表,表明美光凭借其DRAM和NAND芯片产品在SSD的支持下位居前列。

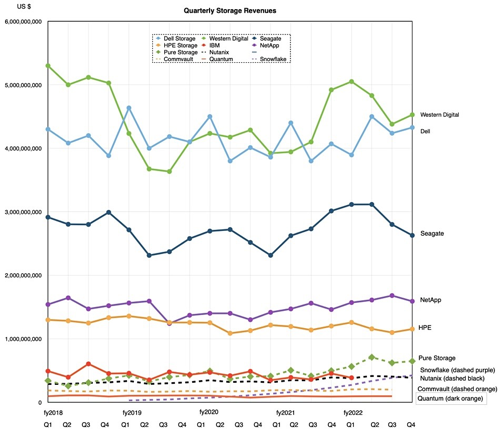

历年季度存储营收对比

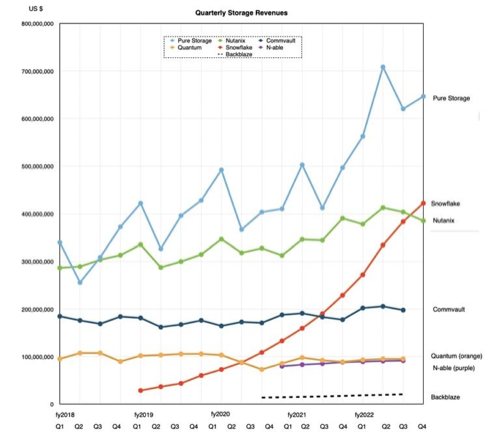

美光的收入远远高于其他供应商,我们可以将其从图表中删除,以便更清楚地了解其余供应商:

除美光以外还有四个层级,西部数据和戴尔每季度营收都高于40亿美元,超过了处于第三层级25亿美元的硬盘制造商希捷。

西部数据、戴尔和希捷又远远超过了第四层级的两家供应商——NetApp营收达到16亿美元,HPE达到11亿美元,可以看到从2020年之后两家差距也在拉大。

当然还有下面的第五层——Pure Storage和Snowflake似乎处于上升期。全闪供应商Pure Storage增速迅猛,最新业绩同比增长30%,云数据仓库供应商Snowflake也是如此。Nutanix紧随其后,一定程度上领先了Commvault、昆腾和Backblaze。

总体而言,美光,然后是西部数据和戴尔,在存储市场上持续占据主导地位。美光凭借其DRAM、NAND和SSD获得市场的广泛应用。西部数据通过提供HDD和SSD获得支持。戴尔是领先的存储系统供应商,跻身于众多存储子市场,并且几乎所有子市场中处于领先地位。

考虑到当前的经济前景,很难进行下一步的收入趋势预测。Nutanix过去两个季度的增长率放缓,可能需要一些加速措施。

总体而言,除了Pure Storage和Snowflake之外,图表上呈现的是一个相对发展平缓和成熟的存储市场。未来就是静待如Acronis、Cohesity、Rubrik、Veeam和Veritas等企业实现IPO,加入到存储市场中,成为变局因素之一。

原文链接:https://blocksandfiles.com/2022/09/16/storage-supplier-revenue-tiers/