据IDC全球云IT基础设施季度追踪报告显示,2019年第四季度,终端用户在面向云环境(包括公有云和私有云)的IT基础设施产品(服务器,企业级存储和以太网交换机)上总开支经过连续几个季度下降之后得到恢复。

2019年第四季度,全球云IT基础设施年同比增长12.4%,产生194亿美元的开支。本季度营收也使全年走向上升趋势,年增长率达到2.1%,2019年的总开支为668亿美元。

与此同时,整体IT基础设施市场在,2018年表现强劲后继续陷入困局,2019年第四季度开支增长3.3%,达到381亿美元,但全年降低1.1%,达到1344亿美元。

2019年第四季度,非云IT基础设施开支降低4.6%至187亿美元,2019年全年降低4.1%至677亿美元。

2019年第四季度云IT基础设施市场结果

2019年第四季度,云IT基础设施开支的增长是由公有云市场驱动,公有云市场同比增长14.5%,规模达到133亿美元。私有云市场增长8.2%,达到61亿美元。

现在整体细分市场呈上升趋势,由于公有云IT细分市场的重要组成部分是一些超大规模服务提供商,因此季度波动性更大。在2019年中期表现疲软之后,2019年底公有云增长勉强达到0.1%,约452亿美元。2019年私有云增长了6.6%,达到216亿美元。

随着对云IT基础架构的投资持续增加,且季度波动性大,IT基础设施行业正在接近一个节点,即云IT基础架构始终高于非云IT基础架构开支。2019年第四季度标志着云IT领域连续第三个季度处于领先地位,整体份额达到49.7%。从现在开始,预计云IT基础设施无论在季度还是年度上都将保持在IT基础设施市场的50%以上,到2024年每年占60.5%。

在三个IT基础设施领域中,2019年第四季度,存储平台的同比增长最快,达到15.1%,开支达到66亿美元。计算平台同比增长14.5%,开支为108亿美元,以太网交换机开支降低3.9%,为20亿美元。对于2019年,以太网交换机的同比增长为5.0%,开支达到82亿美元,其次是存储平台,开支增长1.9%,达到231亿美元,计算平台的开支增长1.5%,为355亿美元。

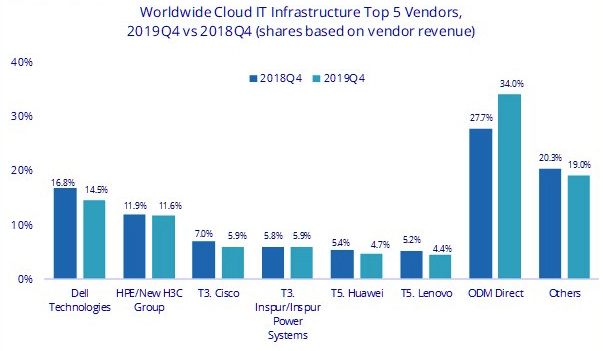

2019年第四季度云IT基础设施厂商营收前五大企业(营收以百万美元计)

2019年第四季度云IT基础设施市场预测

考虑到新冠疫情及随之而来的经济危机影响,2020年云IT基础设施开支预测为692亿美元,比2019年预计增长3.6%。非云IT基础设施开支预计到2020年将下降9.2%,至614亿美元。总体而言,IT基础设施总开支预计将下降2.9%,至1,306亿美元。

新冠疫情对全球增长构成了严重威胁。在疫情爆发之前,2020年预计全球实际GDP增长将降低2.3%(按市场汇率计算)。对此增长产生负面的影响将来自需求和供应渠道。一方面,隔离措施、疾病、消极的消费者和企业情绪将抑制特定领域的需求,而某些需求领域将浮出水面,例如用于通信和协作工作负载的云平台。同时,一些工厂的关闭和供应链的中断将造成供应瓶颈。预计这些影响将在整体市场格局中分布不均。

IDC基础设施系统,平台和技术研究总监,Kuba Stolarski 表示,虽然到2020年初出现的供应链问题会在第二季度末前解决,但负面的经济影响将打击企业客户的资本开支(CAPEX)。随着一年中企业IT预算紧张,公有云对服务的需求将会提升。部分原因是使用在线协作工具在家办公的员工数量激增,还包括随着企业寻求本年度节省开支的方式而将工作负载迁移到公有云。那么等到新冠疫情结束,IDC预计这种新的云服务需求部分仍将保持粘性。

在最新的5年预测中,2024年云IT基础设施开支将达到1001亿美元,复合年增长率为8.4%。非云IT基础设施开支将略微下降到653亿美元,复合年增长率为-0.7%。预计到2024年,整体IT基础设施的复合年增长率将达到4.2%,开支达到1654亿美元。