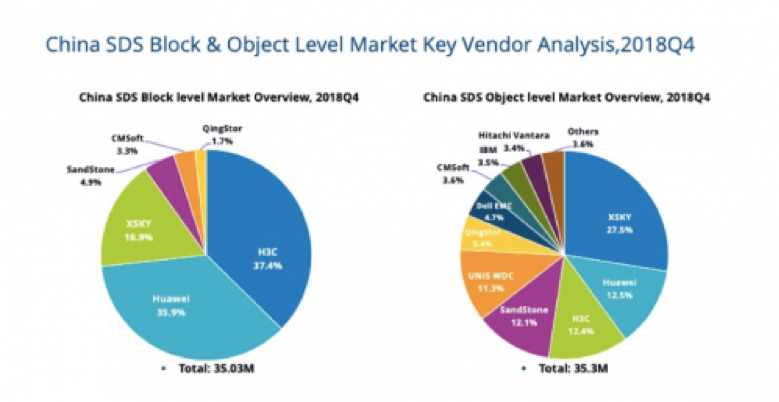

前言:在 IDC 最新发布的2018年Q4中国SDS及超融合市场跟踪报告中,QingStor软件定义存储中的对象存储和NeonSAN块存储都排在第六位,青立方超融合系统连续两年位列市场前五,强手如林的市场上有如此表现,青云QingCloud凭什么?

每次听青云QingCloud CEO黄允松的公开演讲,总能以惊人的语速讲出令人觉得深以为然的话,他自己作为一个IT技术专家,为了照顾不懂技术的媒体,总是尽可能的把话讲得直白些,不故作高深,也能让媒体有所收获。

青云生而逢时

作为一个创立时间仅七年的公司,黄允松本人的风格还延展到了青云QingCloud的产品发展步伐上,由于没有遗留资产要照顾,所以就可以跑的很快。在互联网、云计算、大数据、开源技术等等新技术浪潮推动下,青云的许多产品从无到有很快做了起来,这些产品服务基于一套一致的架构设计,能同时在公有云、私有云、托管云、混合云四个场景下输出,快速构建了产品体系。

因为,老东家IBM是做企业服务的,黄允松和一帮IBMer创立的青云QingCloud自然也深知企业服务是怎么回事儿,所以,青云从一开始就有企业服务的基因。尽管最开始做的是公有云,但随着后续产品的推出,开始让青云看起来更像是一家全栈云的服务厂商,既有各种基础设施服务,又有上层中间件数据库等服务。

青云最近发布的k8s发行版KubSphere是云原生时代的创新基础设施服务,而此前的青立方超融合,QingStor软件定义存储产品的推出,青云与一众做超融合和企业级存储的公司站在了同一起跑线上。企业云服务市场是一块成规模又非常有潜力的市场,生而逢时。

IDC预计,2018年,中国私有云市场在380亿左右,接下来五年会保持将近25%的复合增长率。IDC预计,2018年,中国软件定义存储市场的规模将达到50.6亿人民币,同比增长42.5%,实际增长为55%。软件定义存储(SDS)正在快速落地,超融合是软件定义存储(SDS)的重要落地方式,是私有云,企业云基础设施的重要组成部分,承担起帮助企业IT转型的重任。

在SDS与超融合方面,青云QingCloud严格顺应市场潮流的风向,表现出很强的前瞻性和行动力,作为成立不久的新锐2B企业,其市场表现令人艳羡。在 IDC 最新发布的2018年Q4中国SDS及超融合市场跟踪报告中,QingStor软件定义存储中的对象存储和NeonSAN块存储都排在第六位,青立方Qing超融合系统连续两年位列市场前五。

据青云QingCloud市场副总裁刘靓介绍说,中国的整个私有云市场在2018年的增速大概只有34%,而青云企业云业务在2018年实现了120%的增长,近4倍于整体市场增速。据了解,青云从金融行业这一优势领域出发在包括制造、能源、教育和政府等行业不断突破。

光靠生而逢时就够了?如何理解青云作为云计算公司在SDS与HCI市场取得的优异表现?

首先是架构策略。

开篇也提到了青云基于一套一致的架构设计,能同时在公有云、私有云、托管云、混合云四个场景下输出服务,这一设定不仅让青云讨巧式的快速构建了产品体系,而且多个场景下的服务能相互拉动,相互促进,在混合云是大势所趋的背景下这点很重要。

这种策略让青云很特别。

一方面,市场上的公有云包括AWS、Azure、阿里云等都在推出私有云架构服务,将云延展到企业内部数据中心,强调让用户在本地体验云端一致的服务,这方面青云一开始就是这么干的。

另一方面,业内的私有云服务商都在努力将本地的服务能力也延展到云,包括戴尔易安信、NetApp等私有云巨头都在构建云上的能力,这点,青云在战略上也毫不落后,因为青云不需要做出自我改变,自开局以来就站在了最理想的位置,最开始就做了公有云服务。

青云一套一致的架构设计可以帮助企业快速构建混合云。混合云的构建面临四大障碍,一是应用的迁移难,二是不同云环境之间的网络连通很复杂,三是不同云平台带来的体验和管理的差异性,四是IT管理人员对不同云环境的学习成本高昂。而一致的架构设计能很好的避免这些问题。

青云可以提供从IaaS层(公有云/云平台、超融合、SDS),PaaS层到SaaS(仅限Anybox企业云盘是自己运营的服务,其他都由第三方提供)的全栈服务,各层服务组成全栈的同时又相互独立,每一部分可以单独使用,给企业用户充分的选择自由。

其次是产品方案本身。

青云QingCloud在几年前就率先实现盈利,笔者认为很大程度上要归功于青云在私有云服务上的布局。这其中,SDS产品QingStor分布式存储和青立方超融合方案功不可没。

首先来看SDS产品QingStor分布式存储,如何体现硬核研发实力。

几乎所有的存储相关厂商都有自己的软件定义存储方案,在CPU计算能力提升和闪存技术的加持下,软件定义存储除了有各种喜人的特性之外,性能和稳定性也得到了很大提升,实际应用成为可能,落地也不再是空话,各种报告数据显示,软件定义存储的市场在快速增长。

青云QingCloud从2015年开始发布QingStor对象存储服务;随后2017年初又推出了QingStor NeonSAN块存储,后续有增加了很多企业级特性;2018年7月发布QingStor文件存储。最近半年笔者注意到,有越来越多的企业存储公司都又开始搞融合存储了,将三种存储放到一个架构里,青云也不例外,据QingStor企业级分布式存储产品经理冯相东介绍说,今年,青云也将发布一款融合存储产品。

QingStor分布式存储都是自研的,能适用各种常见的应用场景,有自己的应用生态,性能、可靠性上都得到了用户的验证,其中,QingStor NeonSAN能承载企业现有的Oracle数据库、SQL Server数据库和企业虚拟化平台,在许多人看来,承载核心业务的存储系统是才是真正的企业存储。

据冯相东介绍说。有保险集团核心数据库业务、零售公司关键业务系统、电网公司ERP业务跑在QingStor NeonSAN 块存储上,有银行开发测试文件共享、三甲医院医疗影像平台在使用QingStor文件存储,有航空公司企业云盘业务、保险集团双录系统,还有酒业集团内部移动APP的后端存储用上了QingStor对象存储。

再来看超融合。

过去几年来,得益于软硬件上的创新,超融合的应用场景从VDI、分支机构等场景开始拓展到企业核心应用,我们可以说,已经没多少应用是超融合承载不了的了,不出意外的是,有许多分析报告都指出,未来,超融合会承担越来越多的企业应用负载。

都2019年了,人们对超融合的讨论已归于平静。现如今,知道超融合的人都比较了解超融合,不知道超融合的人对超融合一无所知,做超融合的很多,据说国内有好几百家在做超融合,人人都做超融合,那做出来的超融合如果没有什么特色,那跟服务器有什么区别呢?

为此,做超融合的需要不断丰富自己的内涵,为超融合加上点“料”。

青立方超融合的“料”首先是含有“云的能力”。

其实早在几年前,Nutanix就开始把超融合包装成是私有云、企业云之类的概念,而青云的超融合有云的能力,这一说法内涵更丰富些。这里所说的云能力除了计算、存储、网络等资源外,还有安全,以及从公有云运营中得到了在运维、运营方面的能力。

横向扩展scale-out的优点很多,但就是规模太大了,以前scale-up时代,运维人员管几台机器就可以了,现在要管理一堆机器,青云的超融合据说能扩展到上万节点呢?运维可不就成麻烦事儿了吗?

记得几年前青云的专家说过,青云的公有云也是基于同款超融合的架构来搭建的,所以,青立方超融合上的运营能力完全来自青云这几年运营公有云的经验,对企业用户,尤其是上了规模的企业用户来说,运营效率的提升意义重大。

青立方超融合的第二个料是“全”。

上文也提到了青云从IaaS到SaaS的全方位的服务,而青云的超融合可以是所有服务的载体,青云QingCloud 解决方案架构师黄文龙说:“用户选择青云的超融合就已经选择了一整套完整方案”。

选择了青立方超融合,那么从x86服务器到中间的NeonSAN分布式存储平台、虚拟化计算平台、SDN和SD-WAN网络平台、KubeSphere容器平台、AppCenter等各种部件,都可以统一进行交付。

最后一点,无论是整体产品架构规划还是一个个产品的规划,最终都需要很强的执行力,当然还有go to market的能力,这是青云在SDS与HCI市场表现的关键原因。