以下内容来自现场速记:

阿呆:各位领导、各位嘉宾大家好,我是SSDFans的阿呆,很多人都认识我,也有很多人只在微信里见过。SSDFans差不多做了四年的时间,我们团队都是做闪存的人,这四年的时间一直伴随着产业一起成长。这两天大家听到的报告要么是一些行业里面的人、企业里的人讲自己公司的产品,还有一些学者讲比较先进的技术,我们SSDFans讲的东西主要是偏宏观的,因为我们是跟产业里面的各个公司打交道,所以我们从全局的角度看闪存这个产业。

从SSDFans的角度来讲,我们从点、线、面、体来看这个产业,一个公司有自己的产品,产品就是点,线有横线和纵线,一个大公司在存储垂直产业链上每个产品组件有布局,比如从存储系统、软件到存储芯片,这是纵的线。还有一个横的线,一个公司在闪存的产品线里面都做了,比如TF卡、U盘、SSD、eMMC、UFS等。我们如果把纵线和横线展开就是一个面,这个面就是当前闪存产业的现状。SSDFans想看什么?我们把闪存当成一个事业来做,既然作为一个事业,这个产业就要还能做10年、20年,所以我们要想10年、20年后闪存这个行业会变成什么人,我们在座的以及行业里的人还有没有饭吃,我们把这个面按时间往前延伸就是体。

以下内容来自现场速记:

阿呆:各位领导、各位嘉宾大家好,我是SSDFans的阿呆,很多人都认识我,也有很多人只在微信里见过。SSDFans差不多做了四年的时间,我们团队都是做闪存的人,这四年的时间一直伴随着产业一起成长。这两天大家听到的报告要么是一些行业里面的人、企业里的人讲自己公司的产品,还有一些学者讲比较先进的技术,我们SSDFans讲的东西主要是偏宏观的,因为我们是跟产业里面的各个公司打交道,所以我们从全局的角度看闪存这个产业。

从SSDFans的角度来讲,我们从点、线、面、体来看这个产业,一个公司有自己的产品,产品就是点,线有横线和纵线,一个大公司在存储垂直产业链上每个产品组件有布局,比如从存储系统、软件到存储芯片,这是纵的线。还有一个横的线,一个公司在闪存的产品线里面都做了,比如TF卡、U盘、SSD、eMMC、UFS等。我们如果把纵线和横线展开就是一个面,这个面就是当前闪存产业的现状。SSDFans想看什么?我们把闪存当成一个事业来做,既然作为一个事业,这个产业就要还能做10年、20年,所以我们要想10年、20年后闪存这个行业会变成什么人,我们在座的以及行业里的人还有没有饭吃,我们把这个面按时间往前延伸就是体。

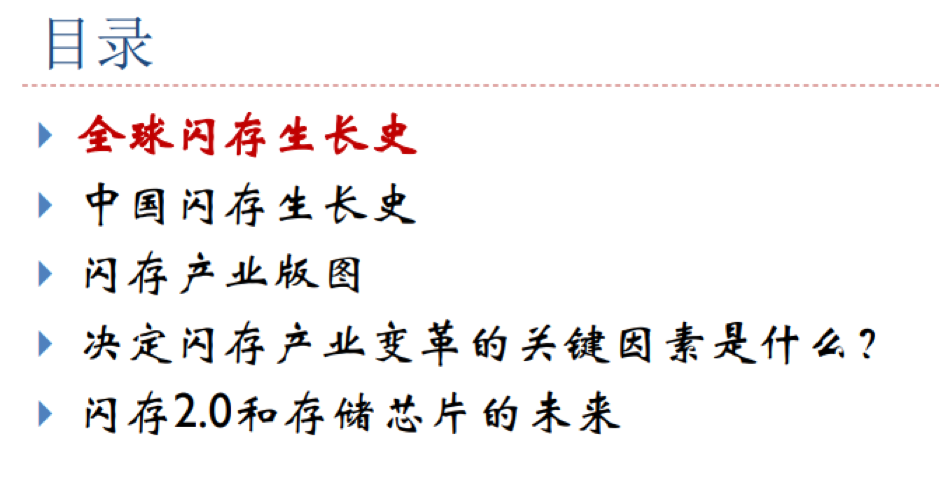

这是我今天的提纲,全球闪存生长史、中国闪存生长史、闪存产业版图、决定闪存产业变革的关键因素是什么,知道了关键因素我们再来看未来闪存的发展,这就是我们要提的闪存2.0概念,未来闪存会发生哪些变革。

这是我今天的提纲,全球闪存生长史、中国闪存生长史、闪存产业版图、决定闪存产业变革的关键因素是什么,知道了关键因素我们再来看未来闪存的发展,这就是我们要提的闪存2.0概念,未来闪存会发生哪些变革。

全球闪存生长史,1997年Altec做了第一款并行SCSI闪存SSD,只用在工业级。

2006年三星开始切入SSD行业,当时做出了32G消费电子的SSD,到现在已经有12年的时间,我们可以看成这是SSD行业的起点。

2007年SSD带宽和IOPS已经超过HDD了。

2008年世界上有很多公司开始做了,比如Violin Memory做全闪存阵列,Fusion—IO是当时的明星企业,我们今天很多公司愿意买企业级芯片就是因为Fusion—IO做好了这个市场的普及,后面英特尔推出了32G的SATA SSD。

2009年MLC SSD开始普及,PureSilicon公司推出1TB 2.5寸盘,存储密度超越HDD。

2011年Fusion—IO上市了,市值最高达40亿美金。

全球闪存生长史,1997年Altec做了第一款并行SCSI闪存SSD,只用在工业级。

2006年三星开始切入SSD行业,当时做出了32G消费电子的SSD,到现在已经有12年的时间,我们可以看成这是SSD行业的起点。

2007年SSD带宽和IOPS已经超过HDD了。

2008年世界上有很多公司开始做了,比如Violin Memory做全闪存阵列,Fusion—IO是当时的明星企业,我们今天很多公司愿意买企业级芯片就是因为Fusion—IO做好了这个市场的普及,后面英特尔推出了32G的SATA SSD。

2009年MLC SSD开始普及,PureSilicon公司推出1TB 2.5寸盘,存储密度超越HDD。

2011年Fusion—IO上市了,市值最高达40亿美金。

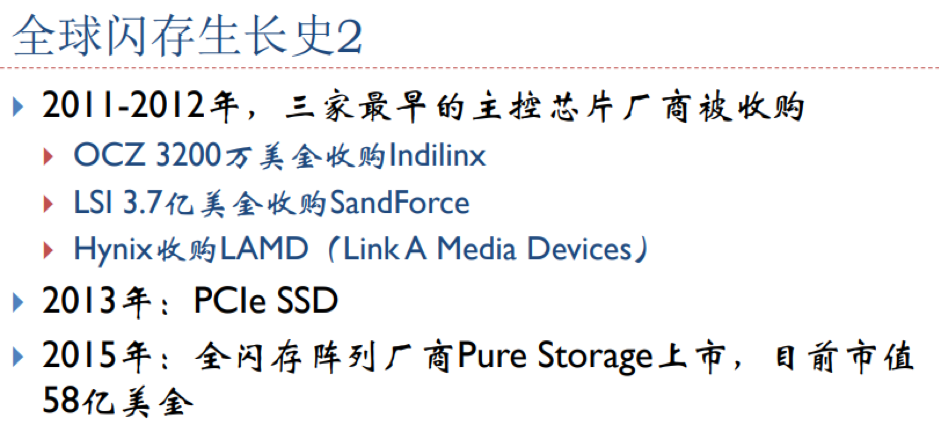

2011—2012年是一段小的变革期,三家最早主控芯片厂商被收购了,第一家是OCZ 3200万美金收购了Indilinx,LSI 3.7亿美金收购SandForce,Hynix收购了LAMD,LAMD的人后来出来创办了一家公司Tidal,又被美光收购了。

2013年PCIe SSD开始出现,2015年全闪存阵列开始火了,中国和国际相比相对落后,有一个数据是美国企业级闪存普及率是40%,中国是10%,这是国产厂商的机会。

2011—2012年是一段小的变革期,三家最早主控芯片厂商被收购了,第一家是OCZ 3200万美金收购了Indilinx,LSI 3.7亿美金收购SandForce,Hynix收购了LAMD,LAMD的人后来出来创办了一家公司Tidal,又被美光收购了。

2013年PCIe SSD开始出现,2015年全闪存阵列开始火了,中国和国际相比相对落后,有一个数据是美国企业级闪存普及率是40%,中国是10%,这是国产厂商的机会。

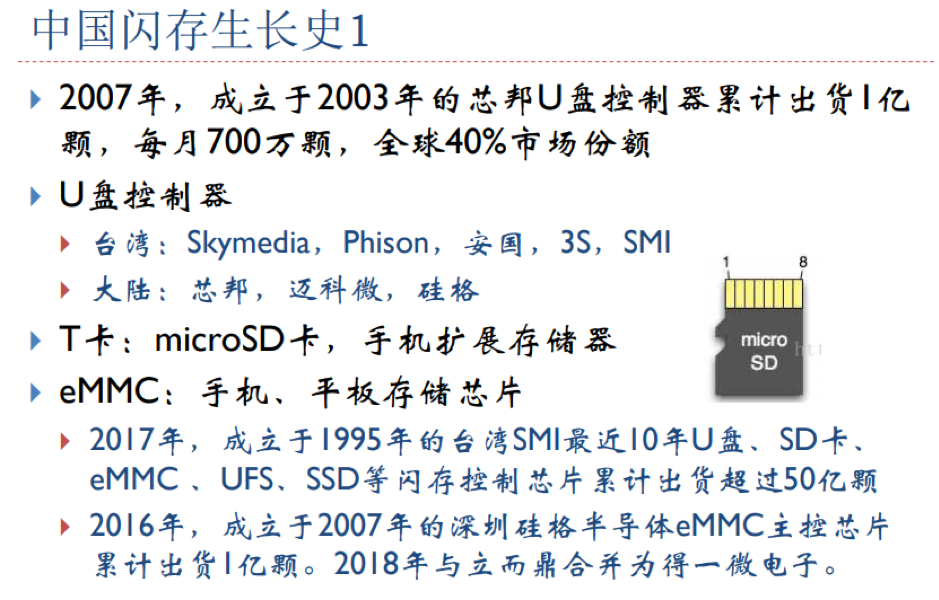

中国闪存生长史,中国厂商一开始做的不是SSD,而是像U盘、T卡这类设备。

芯邦于2003年成立,2007年芯邦的U盘控制起累积出货突破700万颗,占全球40%的市场份额,芯邦当时拿了英特尔的投资,准备上市的,后来上了新三板。当时台湾当时也有一些厂商,台湾的公司大都不支持黑片,大陆的支持黑片,所以大陆做黑片积累了很多技术。

后面到T卡,用在手机上的扩展存储卡,T卡市场是深圳厂商弄的,一批大陆厂商起来了。

不久eMMC又起来了,明星企业有成立于1995年台湾SMI,10年内各种闪存控制器芯片出货量超50亿。2016年,成立于2007年的硅格半导体eMMC主控芯片出货量也达到了1亿,今年硅格半导体和立尔鼎合并成立了得一微电子。

中国闪存生长史,中国厂商一开始做的不是SSD,而是像U盘、T卡这类设备。

芯邦于2003年成立,2007年芯邦的U盘控制起累积出货突破700万颗,占全球40%的市场份额,芯邦当时拿了英特尔的投资,准备上市的,后来上了新三板。当时台湾当时也有一些厂商,台湾的公司大都不支持黑片,大陆的支持黑片,所以大陆做黑片积累了很多技术。

后面到T卡,用在手机上的扩展存储卡,T卡市场是深圳厂商弄的,一批大陆厂商起来了。

不久eMMC又起来了,明星企业有成立于1995年台湾SMI,10年内各种闪存控制器芯片出货量超50亿。2016年,成立于2007年的硅格半导体eMMC主控芯片出货量也达到了1亿,今年硅格半导体和立尔鼎合并成立了得一微电子。

再回到SSD行业,最早的时候有一家叫SST冠捷半导体的公司,做BGA SSD,后来相关人员出走创办绿芯,还有一批人创建了得瑞,现在被紫光控股了。

直到2012年,国产SSD才慢慢开始上量,源科、金胜维、金速等,到2017年国产SSD量突然变的很大,国产品牌在京东上面占了很多。

我们再看一下企业级,忆恒创源、宝存做的不错,另外就是控制器,像得一、忆芯、国科微、忆联、华澜微、联芸等。

再回到SSD行业,最早的时候有一家叫SST冠捷半导体的公司,做BGA SSD,后来相关人员出走创办绿芯,还有一批人创建了得瑞,现在被紫光控股了。

直到2012年,国产SSD才慢慢开始上量,源科、金胜维、金速等,到2017年国产SSD量突然变的很大,国产品牌在京东上面占了很多。

我们再看一下企业级,忆恒创源、宝存做的不错,另外就是控制器,像得一、忆芯、国科微、忆联、华澜微、联芸等。

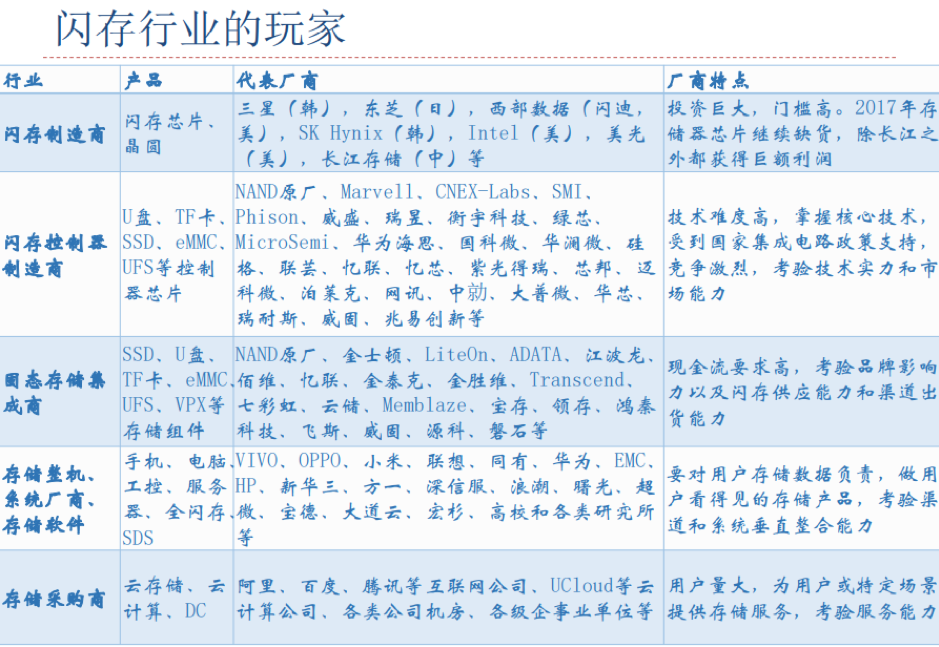

闪存的产业版图,首先看闪存行业的玩家,最上面的是闪存制造商,全世界就那么几家,这个行业最赚钱的也就是这几家公司,三星一年的利润有几百亿美金,很大一部分就是靠存储半导体,这个产业的特点是投资大、门槛高,但是如果做到了垄断,存储芯片有周期性,上升的时候巨赚,下降的时候巨亏。

接下来是闪存控制器制造商,包括U盘、TF卡、SSD、eMMC、UFS等控制器芯片,NAND原厂也会自己做,主控的难点在核心技术上,以前主控非常难做,因为行业刚起来,现在主控的门槛在慢慢降低,因为它有很多可选的IP,反而固件越来越重要,需要自己开发。

芯片之后是做盘的,包括SSD卡、U盘等,里面的厂商有NAND原厂、金士顿、LiteOn、ADATA、江波龙等。难点是对于现金流和供应链、渠道要求较高。

存储整机、系统厂商、存储软件,就是用在手机、电脑、工控、服务器、全闪存、SDS上,厂商代表有VIVO、OPPO、小米、联想等。

存储采购商包括互联网公司、云计算和企事业单位,中国很多的资源都是在央企和政府,他们每年的消耗量是很大的。

每个行业的难点在哪?技术要求是什么?

闪存的产业版图,首先看闪存行业的玩家,最上面的是闪存制造商,全世界就那么几家,这个行业最赚钱的也就是这几家公司,三星一年的利润有几百亿美金,很大一部分就是靠存储半导体,这个产业的特点是投资大、门槛高,但是如果做到了垄断,存储芯片有周期性,上升的时候巨赚,下降的时候巨亏。

接下来是闪存控制器制造商,包括U盘、TF卡、SSD、eMMC、UFS等控制器芯片,NAND原厂也会自己做,主控的难点在核心技术上,以前主控非常难做,因为行业刚起来,现在主控的门槛在慢慢降低,因为它有很多可选的IP,反而固件越来越重要,需要自己开发。

芯片之后是做盘的,包括SSD卡、U盘等,里面的厂商有NAND原厂、金士顿、LiteOn、ADATA、江波龙等。难点是对于现金流和供应链、渠道要求较高。

存储整机、系统厂商、存储软件,就是用在手机、电脑、工控、服务器、全闪存、SDS上,厂商代表有VIVO、OPPO、小米、联想等。

存储采购商包括互联网公司、云计算和企事业单位,中国很多的资源都是在央企和政府,他们每年的消耗量是很大的。

每个行业的难点在哪?技术要求是什么?

首先看闪存制造商,他们的难点在闪存研发和量产能力的提升上,我们现在做存储控制器芯片很多东西是有IP可以买,但是做闪存芯片是没有IP的,因为所有的东西都是最核心的机密,你想跟人家聊天套话都不行,这都是人家花重金做出来的,如果做闪存研发,很多技术要自己摸索,很多东西花钱买也买不到。

另外是闪存控制器制造商,以前做芯片比较难,很多东西都要自己做,你需要自己写出芯片的各个模块,做芯片是有流程的,如果把这些东西做出来了,而且做的稳定,需要的时间周期很长。

SandForce主控芯片从2006年开始做,2011年产品才开始大卖,用了5年的时间,而且做出来的芯片想让客户用必须要有一个稳定期,没有稳定期是不能上量的。以前控制器芯片难做,现在这个行业起来了,这时候做SSD的难度转移到了固件开发商,很多国产芯片厂商不是说芯片没有做好,而是固件没有做好,固件直接影响到产品的稳定性、用户的体验。一个成功的主控公司,如果你的产品开始出货,量慢慢变大,可能固件开发人员比IC研发人员还要多。

集成商的难点不在于怎么做产品,而是怎么经营一家公司,深圳厂商的优势在于供应链,可以拿到低价的Flash。

到闪存的上层系统,闪存把每一台服务器的性能提高了,以前必须是一些集中的存储系统,但现在可以把它变成分布式的,未来的趋势是高速存储+高速网络。

最后一个是存储的采购商,他们怎么样降低成本呢,主要是电费这些东西。

我们看一下闪存产业的地域分布,中国主要分布在深圳,因为深圳是做外贸起家的,所以电子产业非常发达,代表企业是江波龙、佰维、硅格等。

北京是政治中心,所以公司都要往这边跑,代表企业是Memblaze、得瑞领新等。

上海是经济中心,外企培养了很多人才,有很多SSD主控、SSD制造商、企业级SSD厂商,代表企业是美光、Marvell、宝存、方一等。

然后是台湾,台湾做制造是很有经验的,他们的优势是和原厂的关系好一点,可以优先拿到颗粒。

成都,成都是因为有华为存储的原因,很多公司到成都开研发中心,像国科微、迈科微等等。

武汉是长江存储,杭州有主控芯片、SSD,有联芸、海康、大华。

长沙等其他城市是针对党政军市场。

首先看闪存制造商,他们的难点在闪存研发和量产能力的提升上,我们现在做存储控制器芯片很多东西是有IP可以买,但是做闪存芯片是没有IP的,因为所有的东西都是最核心的机密,你想跟人家聊天套话都不行,这都是人家花重金做出来的,如果做闪存研发,很多技术要自己摸索,很多东西花钱买也买不到。

另外是闪存控制器制造商,以前做芯片比较难,很多东西都要自己做,你需要自己写出芯片的各个模块,做芯片是有流程的,如果把这些东西做出来了,而且做的稳定,需要的时间周期很长。

SandForce主控芯片从2006年开始做,2011年产品才开始大卖,用了5年的时间,而且做出来的芯片想让客户用必须要有一个稳定期,没有稳定期是不能上量的。以前控制器芯片难做,现在这个行业起来了,这时候做SSD的难度转移到了固件开发商,很多国产芯片厂商不是说芯片没有做好,而是固件没有做好,固件直接影响到产品的稳定性、用户的体验。一个成功的主控公司,如果你的产品开始出货,量慢慢变大,可能固件开发人员比IC研发人员还要多。

集成商的难点不在于怎么做产品,而是怎么经营一家公司,深圳厂商的优势在于供应链,可以拿到低价的Flash。

到闪存的上层系统,闪存把每一台服务器的性能提高了,以前必须是一些集中的存储系统,但现在可以把它变成分布式的,未来的趋势是高速存储+高速网络。

最后一个是存储的采购商,他们怎么样降低成本呢,主要是电费这些东西。

我们看一下闪存产业的地域分布,中国主要分布在深圳,因为深圳是做外贸起家的,所以电子产业非常发达,代表企业是江波龙、佰维、硅格等。

北京是政治中心,所以公司都要往这边跑,代表企业是Memblaze、得瑞领新等。

上海是经济中心,外企培养了很多人才,有很多SSD主控、SSD制造商、企业级SSD厂商,代表企业是美光、Marvell、宝存、方一等。

然后是台湾,台湾做制造是很有经验的,他们的优势是和原厂的关系好一点,可以优先拿到颗粒。

成都,成都是因为有华为存储的原因,很多公司到成都开研发中心,像国科微、迈科微等等。

武汉是长江存储,杭州有主控芯片、SSD,有联芸、海康、大华。

长沙等其他城市是针对党政军市场。

我们通过历史回溯和现状看一下决定闪存产业变革的关键因素是什么,这是中国闪存市场提供的数据,从2013年到2017年闪存的价格变化,从最早的0.65降到0.2,在2016到2017年之间经历了一个涨幅,后来又开始下降,差不多降到了三分之一。这是价格的变化。

我们通过历史回溯和现状看一下决定闪存产业变革的关键因素是什么,这是中国闪存市场提供的数据,从2013年到2017年闪存的价格变化,从最早的0.65降到0.2,在2016到2017年之间经历了一个涨幅,后来又开始下降,差不多降到了三分之一。这是价格的变化。

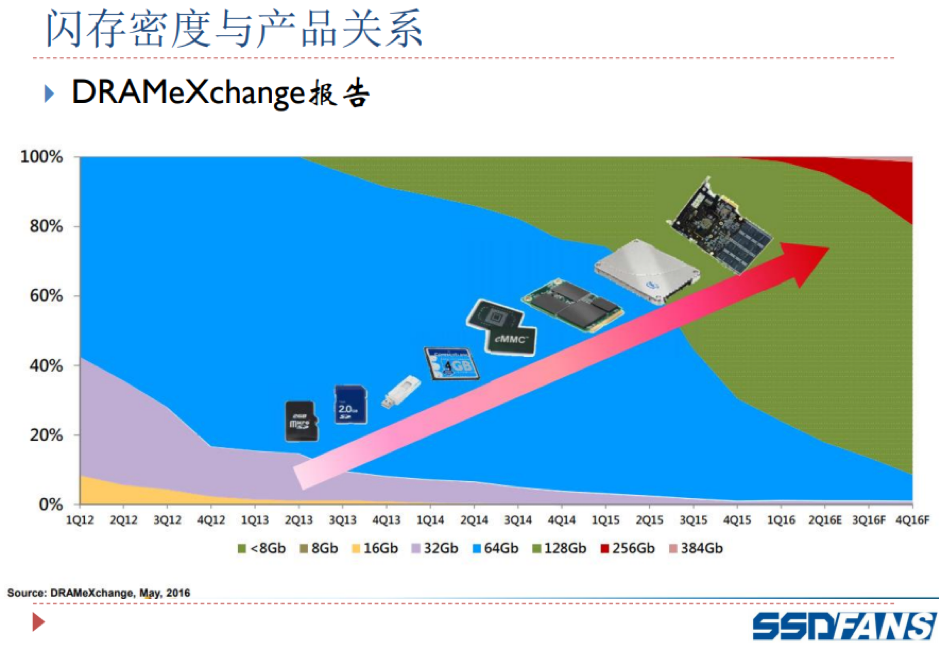

另外还有一个闪存密度的变化,这是DRAMeXchange去年做的报告,随着密度的变化有新的应用出来了,以前没有SSD,后来之所以能做SSD,就是因为价格和容量的变化,也就是单位容量的闪存价格。

另外还有一个闪存密度的变化,这是DRAMeXchange去年做的报告,随着密度的变化有新的应用出来了,以前没有SSD,后来之所以能做SSD,就是因为价格和容量的变化,也就是单位容量的闪存价格。

还有一个变化是各种新型存储器出现了,如果我们要看一个新型存储器就必须看到这个存储器未来有没有希望像闪存一样,密度和价格能继续往下走,如果能继续往下走它才是有前途的。今年上半年闪存的价格已经下跌了30%,现在各个原厂还在扩厂,可以预见闪存的价格下降的比前几年要快。

还有一个变化是各种新型存储器出现了,如果我们要看一个新型存储器就必须看到这个存储器未来有没有希望像闪存一样,密度和价格能继续往下走,如果能继续往下走它才是有前途的。今年上半年闪存的价格已经下跌了30%,现在各个原厂还在扩厂,可以预见闪存的价格下降的比前几年要快。

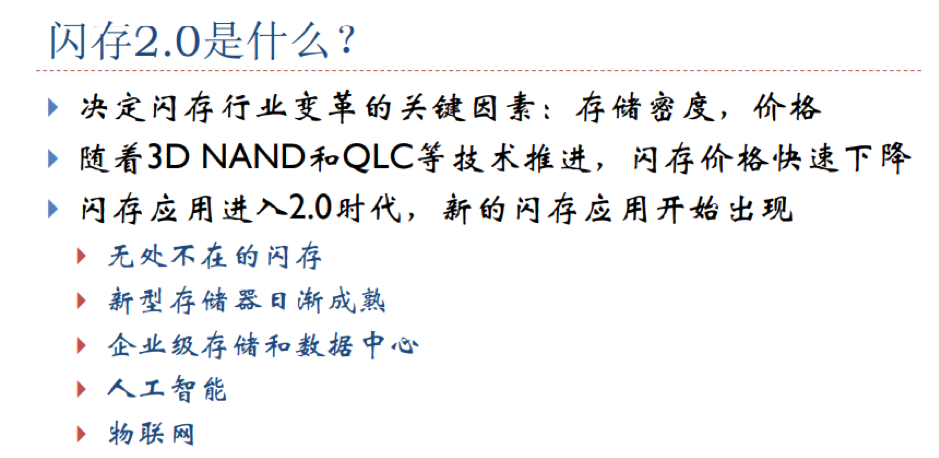

我们从之前的回溯可以看到,在闪存的成长史上不断有新产品出现,那么闪存2.0是什么概念?

决定闪存行业变革的关键因素:闪存价格会快速下降,闪存密度继续增加。这时候闪存会遇到两个事情,一是全面普及,比如说以前随便一个几十个人的公司如果买一套存储设备,其实就是几台服务器配置很多机械硬盘,但是未来这种小规模的企业买得起一台全闪存阵列。

闪存全面普及后,我们以前想不到的应用场景也可以用闪存,而且是大容量高性能的闪存,举个例子来说,手机最早的时候拍照只有30万像素,因为像素太高了手机放不下,而现在是3000万的像素,不仅拍照片,还能拍高清视频,存储也可以放下,存储的改变影响了应用,现在iPhone拍照片也默认拍一段视频。如果以后闪存的价格继续下降,很多技术可以发挥的更好,比如说智能眼镜可以有上百GB的存储,现在一颗闪存芯片能够达到1TB以上容量。

我们从之前的回溯可以看到,在闪存的成长史上不断有新产品出现,那么闪存2.0是什么概念?

决定闪存行业变革的关键因素:闪存价格会快速下降,闪存密度继续增加。这时候闪存会遇到两个事情,一是全面普及,比如说以前随便一个几十个人的公司如果买一套存储设备,其实就是几台服务器配置很多机械硬盘,但是未来这种小规模的企业买得起一台全闪存阵列。

闪存全面普及后,我们以前想不到的应用场景也可以用闪存,而且是大容量高性能的闪存,举个例子来说,手机最早的时候拍照只有30万像素,因为像素太高了手机放不下,而现在是3000万的像素,不仅拍照片,还能拍高清视频,存储也可以放下,存储的改变影响了应用,现在iPhone拍照片也默认拍一段视频。如果以后闪存的价格继续下降,很多技术可以发挥的更好,比如说智能眼镜可以有上百GB的存储,现在一颗闪存芯片能够达到1TB以上容量。

说到闪存2.0,首先看一下云+闪存,刚才谈到中国和发达国家相比,在企业级闪存普及率上有一点差距,根据我们目前的观察,如果不发生意外,明年年底企业级闪存的渠道价格可以降到每TB/1000人民币,这时候到了很多人的心理拐点,普通公司愿意买全闪存阵列,今年企业级闪存需求在增加,明年会增加更多,明年会有更多厂商进入这个行业。闪存成本降低,这时候国产厂商就有机会了,很多企业有渠道就可以进入这个市场。另外一个机会是NVMe Over Fabrics。

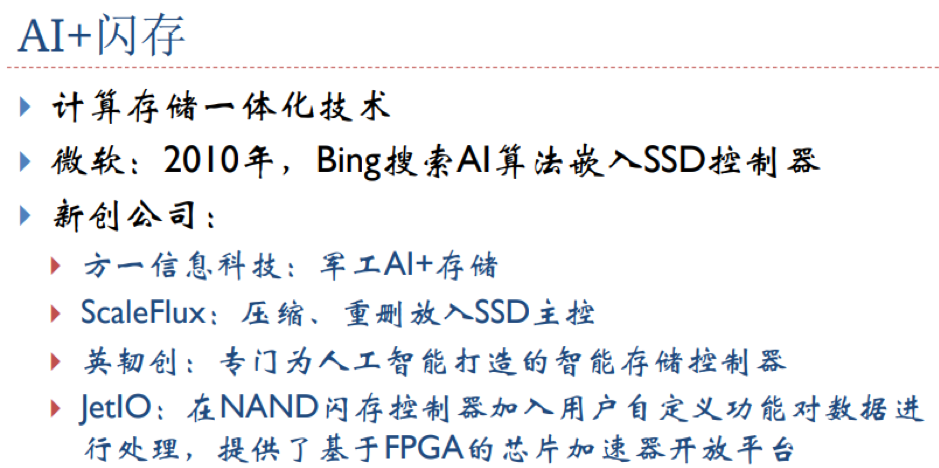

AI+闪存能带来什么呢?

一个是能带来计算存储一体化。

2012年我在微软做的东西是把Bing搜索AI算法嵌入到SSD控制器里面,现在很多新创公司在往这个方面走,比如说方一信息科技做军工AI+存储,ScaleFlux把压缩重删、数据库加速放入SSD主控。

说到闪存2.0,首先看一下云+闪存,刚才谈到中国和发达国家相比,在企业级闪存普及率上有一点差距,根据我们目前的观察,如果不发生意外,明年年底企业级闪存的渠道价格可以降到每TB/1000人民币,这时候到了很多人的心理拐点,普通公司愿意买全闪存阵列,今年企业级闪存需求在增加,明年会增加更多,明年会有更多厂商进入这个行业。闪存成本降低,这时候国产厂商就有机会了,很多企业有渠道就可以进入这个市场。另外一个机会是NVMe Over Fabrics。

AI+闪存能带来什么呢?

一个是能带来计算存储一体化。

2012年我在微软做的东西是把Bing搜索AI算法嵌入到SSD控制器里面,现在很多新创公司在往这个方面走,比如说方一信息科技做军工AI+存储,ScaleFlux把压缩重删、数据库加速放入SSD主控。

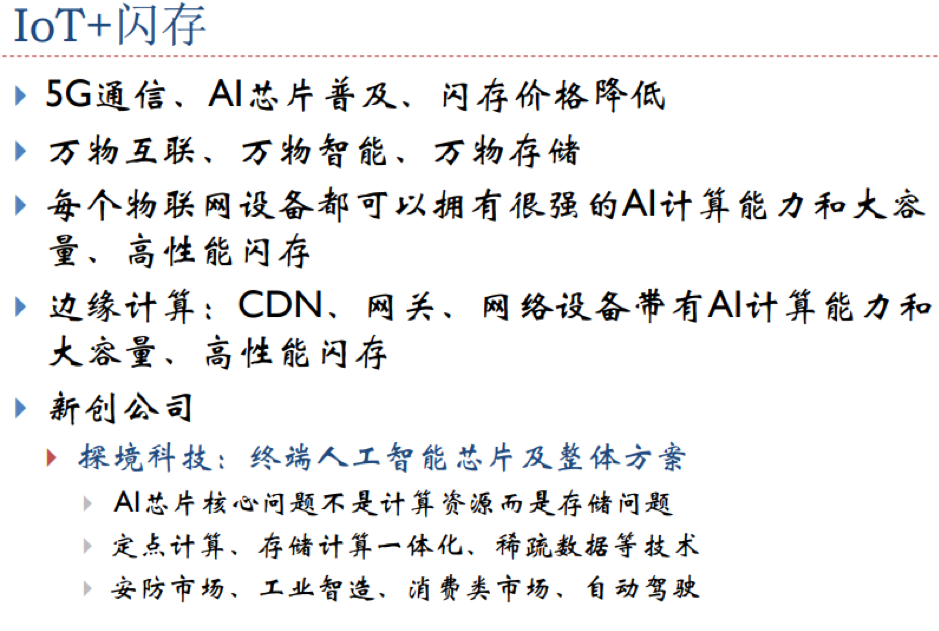

IoT+闪存能带来什么呢?

未来会普及5G通信,网速会很快,我们知道5G通讯除了解决网速的问题,还可以解决高度集中的用户数量问题。

另外是AI芯片的普及,现在有很多做AI芯片的公司,但是要支撑起AI需要有数据的训练、计算、推理,人工智能之所以能做到智能就是因为有海量数据的支撑,用这些数据算才能算出一个东西,如果没有数据支撑、存储支撑,AI也是雾里看花,眼镜上如果有AI功能,但是没有数据,眼镜怎么发挥作用呢?以后一个盲人可能不需要导盲犬了,一个智能眼镜就可以给他指路。以后物联网的东西也可以用到闪存、AI。

计算、存储、网络是IT系统的基石,这三个东西现在都已经发生了变革,所以未来10年或者20年时间,肯定是一个充满各种变化、各种机会的时代,是一个万物互联、万物智能、万物存储的时代,以前大家关注的点是互联和智能,存储关注的人比较少,但是我们做存储的人可以看到,让自己的视野更开阔一点。

另外一个是边缘计算,它是和云计算相对的,云计算在机房里面,边缘计算还有一个名字叫移动云计算,物理网的节点、数据不需要传到云了,一个小区每一个家里面都是通网络的,但是每个小区都有一个交换机,地区机房有CDN,通讯厂商想在基站上放一些存储机器,在边缘节点进行AI计算和数据存储,把最终的结果传到中心云上,否则物联网这么大的数据量云是扛不住的。这些方面有一些新创公司,比如说探镜科技,他们在终端上做人工智能芯片及整体方案。

最后是SSDFans的口号,数据让万物智能互联,欢迎大家扫二维码加我好友继续探讨,谢谢大家!

IoT+闪存能带来什么呢?

未来会普及5G通信,网速会很快,我们知道5G通讯除了解决网速的问题,还可以解决高度集中的用户数量问题。

另外是AI芯片的普及,现在有很多做AI芯片的公司,但是要支撑起AI需要有数据的训练、计算、推理,人工智能之所以能做到智能就是因为有海量数据的支撑,用这些数据算才能算出一个东西,如果没有数据支撑、存储支撑,AI也是雾里看花,眼镜上如果有AI功能,但是没有数据,眼镜怎么发挥作用呢?以后一个盲人可能不需要导盲犬了,一个智能眼镜就可以给他指路。以后物联网的东西也可以用到闪存、AI。

计算、存储、网络是IT系统的基石,这三个东西现在都已经发生了变革,所以未来10年或者20年时间,肯定是一个充满各种变化、各种机会的时代,是一个万物互联、万物智能、万物存储的时代,以前大家关注的点是互联和智能,存储关注的人比较少,但是我们做存储的人可以看到,让自己的视野更开阔一点。

另外一个是边缘计算,它是和云计算相对的,云计算在机房里面,边缘计算还有一个名字叫移动云计算,物理网的节点、数据不需要传到云了,一个小区每一个家里面都是通网络的,但是每个小区都有一个交换机,地区机房有CDN,通讯厂商想在基站上放一些存储机器,在边缘节点进行AI计算和数据存储,把最终的结果传到中心云上,否则物联网这么大的数据量云是扛不住的。这些方面有一些新创公司,比如说探镜科技,他们在终端上做人工智能芯片及整体方案。

最后是SSDFans的口号,数据让万物智能互联,欢迎大家扫二维码加我好友继续探讨,谢谢大家!

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表