存储在线 12月30日北京消息:2003年, EMC斥资30多亿美元,连续收购了Legato、VMWare和Documentum三家软件公司,从此开启了EMC通向存储软件公司转型的大门,整个EMC信息生命周期管理(ILM)的美好愿景,都构筑在EMC通过并购而来的众多子公司丰富多样的产品基石之上。

2004年,Symantec爆出了年度最昂贵的并购案,以135亿美元的高价将Veritas收入囊中,这一场存储与安全的昂贵联姻预示着存储与安全融合的趋势初露端倪,在此后的2年中,存储与安全厂商相互并购或者开展合作的新闻频繁传出。

2005年,SUN以41亿美元的价格收购StorageTek。这次收购挽救了Sun一直以来不见起色的存储业务,以此次并购为转折点,SUN的存储业务似乎跨越了一个新的台阶,存储以占SUN整体营收1/3的份额,成为SUN对外宣称的4S策略中的四大支柱产业之一。

近年来的存储业界几乎每年都会发生一些耐人寻味且颇具代表性的并购事件,涉及金额之多、公司之广、种类之多几乎没有哪个IT领域能出其右,似乎整个存储行业都处于一个并购的纷乱的大时代中。

愈演愈烈的并购风

2006年的并购事件表仍然是一长串的列表,最多的一个月一共发生了7起并购事件,涉及金额累计超过50亿美元,还不包括多起未对外界透露金额的并购案。我们很难把这些并购案生硬的摆在一起,评选出年度的几大或者十大并购案,实际的情况是,当我们面对这张并购案列表时,发现存储领域的并购案往往涉及到整个存储产业链的各个细分领域,相互之间并没有太直观的可比之处。

以下我们将对今年几起较有代表性的并购案进行评点,评论顺序不分先后,仅仅是为了让我们看清在存储业收购与被收购热闹纷繁的表象下,究竟隐藏着什么样的规律和趋势?

EMC收购RSA:过于昂贵的珍珠

早在6月初,EMC公司董事会主席、总裁兼CEO乔.图斯就曾在公开场合表示EMC将通过收购“一串珍珠”来完善自身的产品组合。乔.图斯在发表这番言论的时候笔者毫不惊讶,因为EMC在收购兼并上一贯有大手笔的作风,然而当EMC耗资21亿美金与RSA联姻的消息传出,早已习惯EMC作风的业界人士还是大跌眼镜,21亿美金占用了EMC当时可流动资金的2/3(当时EMC可流动资金约为30亿美元),RSA可绝不只是轻描淡写的一颗小珍珠。

RSA 公司一直以身份管理和访问管理等安全技术闻名,例如它的SecurID标志、加密技术和关键的管理软件在数据安全保护领域长期处于顶尖者的位置,相信这应该是EMC对RSA倾慕不已的主要原因,因为EMC一向的收购原则都是网罗其关注领域的领头羊。然而21亿美元的高额彩礼,仍然让无数分析师怀疑该交易的收益前景,甚至有投资者曾就此质疑过EMC CEO乔.图斯。

乔.图斯的举措放到今天更加易于理解。自从赛门铁克收购Veritas之后,存储与安全的融合在业内已经成为老生常谈的话题,用户对于存储/安全联合产品的需求非常大。与赛门铁克与Veritas两家产品仍然保持孤立的状况不同,EMC收购RSA则更加具有产品整合的实际意义,应该说RSA所拥有的技术正是EMC所需要的。

EMC正在研发一个公共身份管理平台,尽管RSA擅长的领域在于加密和授权技术,二者都被认为是安全战略中不可忽视的一部分。我们将很快看到RSA的加密技术被整合入EMC ILM宏大的战略框架下,成为EMC存储安全管理平台的一部分。

从另外一个方面来看,由于企业安全与存储两方面的采购决策人群其实并不重合,因此EMC在存储平台上整合进安全功能是否能大幅度提高销量,带来直观可见的收益还未可知。但从长远来看,也不排除EMC借助RSA快速进入安全市场,获得新的增长点的可能性。否则这颗21亿美元的珍珠尽管璀璨夺目,也实在显得过于昂贵了些。

抱在一起取暖的硬件厂商

这两起并购案都是今年存储业界夺人眼球的两起并购案,现在我们更愿意将这两起并购案放到一起相提并论。

首先这两起并购案都发生在今年8月份,时间上相差无几,几乎是前后脚发生。第二,这两起并购案虽然发生在不同的细分领域,却都是该领域内老大和老二的结合,无论是收购还是被收购方,在单个细分领域内的影响力都不容忽视,并购之后,对市场格局的改变也可想而知。

第三,两起并购案的涉案厂商都拥有广泛而完善的产品线,强大严密的组织机构,因此我们可以预见,对于这两起并购案,未来的产品、人员等诸多方面的整合还是一条漫漫的长路。

除此之外,这两起并购案还都是硬件厂商之间的并购。存储业界大家普遍都看好硬件和软件厂商之间的互补性并购,如EMC收购RSA、NetApp收购Topio等等,因为产品互补性更为突出,且软件产品涉及有形的资产部分较少,除了软件开发工程师几乎没有更多的成本。

发生在硬件厂商之间的并购案往往更为复杂,因为这些实实在在的硬件产品往往涉及到研发、制造、库存等多个复杂的环节,何况两起并购案的涉案双方,都是活跃在同等量级市场的领军厂商,强者与强者的联合如果不能达成优势互补,就很有可能会两败俱伤。

尽管这两起并购案表面上有太多的相似之处,但实际发生的市场背景则略有不同。Quantum和ADIC都是磁带库厂商,两家厂商选择并购的原因在于整体磁带库市场的不景气。尽管磁带仍然有其不可替代的存在意义,但是在今天VTL、D2D2T备份等飞速发展的非磁带备份对传统备份模式的强烈冲击下,磁带市场的冬天已经显露出某些征象。作为这个市场上份额领先的大厂商,广泛的市场范围让他们更为敏锐和深刻的感受到磁带市场风向的变化,因而选择抱在一起以渡过寒冬。

Brocade和McData走到一起的推动力来自于他们共同的敌人Cisco,由于Cisco借助iSCSI这块跳板进军存储交换领域,并很快窜升为这部分市场销售份额排名第三的厂商,与原有的两位老牌霸主形成三足鼎立的局面。感受到来自网络通讯领域巨头厂商的强势压力,Brocade和McData这对昔日的冤家也尽释前嫌,携手合作。

除了厂商和企业间的竞争态势外,本身iSCSI的技术前景也给老派稳重的光纤带来极大的威胁。Cisco正是iSCSI的有力推动者和拥护者,凭借在网络通讯领域的深厚积累,给Brocade和McData为代表的传统光纤交换厂商极大的威胁。

Cisco可通过并购快速切入存储交换领域,而Brocade和McData即使切入以太网交换市场,也会遭遇Cisco和Juniper等等网络巨头,最终他们会发现这个市场中的竞争对手更为强大和不可逾越。因此选择合纵连横构结联盟,保住存储交换领域的固有优势就显得尤为重要。

2006年的并购热点

EMC是今年并购案数量最多的公司,一共成为7起并购案中的收购方,纵观EMC的发展历史,可说是一部疯狂并购史,似乎对并购的狂热已经深植入EMC的企业DNA中。

除了前文我们重点提到的并购案之外,我们还看见今年企业管理软件公司成为并购的“香饽饽”,一共发生四起涉及企业管理方面的并购案,分别包括IBM收购Webify、HP收购Mercury、EMC对业务流程管理公司ProActivity的收购、CA收购Cybermation以获得企业业务负荷自动化调度软件以及CA对Wily企业应用管理软件厂商的收购。年度最高的并购金额也出现在这一领域:即HP-Mercury并购案,并购金额高达45亿美元。

存储与安全融合方面,除了EMC并购RSA,IBM也斥资13亿美元收购了IIS,安全领域的并购虽然数目不多,但涉及金额都较大。此外持续数据保护(CDP)领域发生了3起并购案,由于持续数据保护领域的初创厂商往往规模较小,该领域内并购案涉及的金额也普遍较小。重复数据删除方面发生了2起并购案。虚拟化方面也涉及了3起并购案。这些不同领域频繁发生的并购案,从一定程度上反映了今年的市场热点。

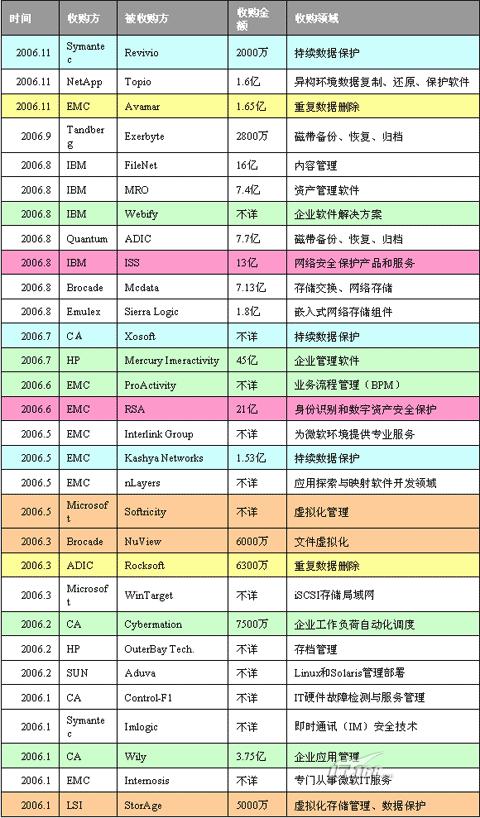

附表:年度存储领域并购案一览表