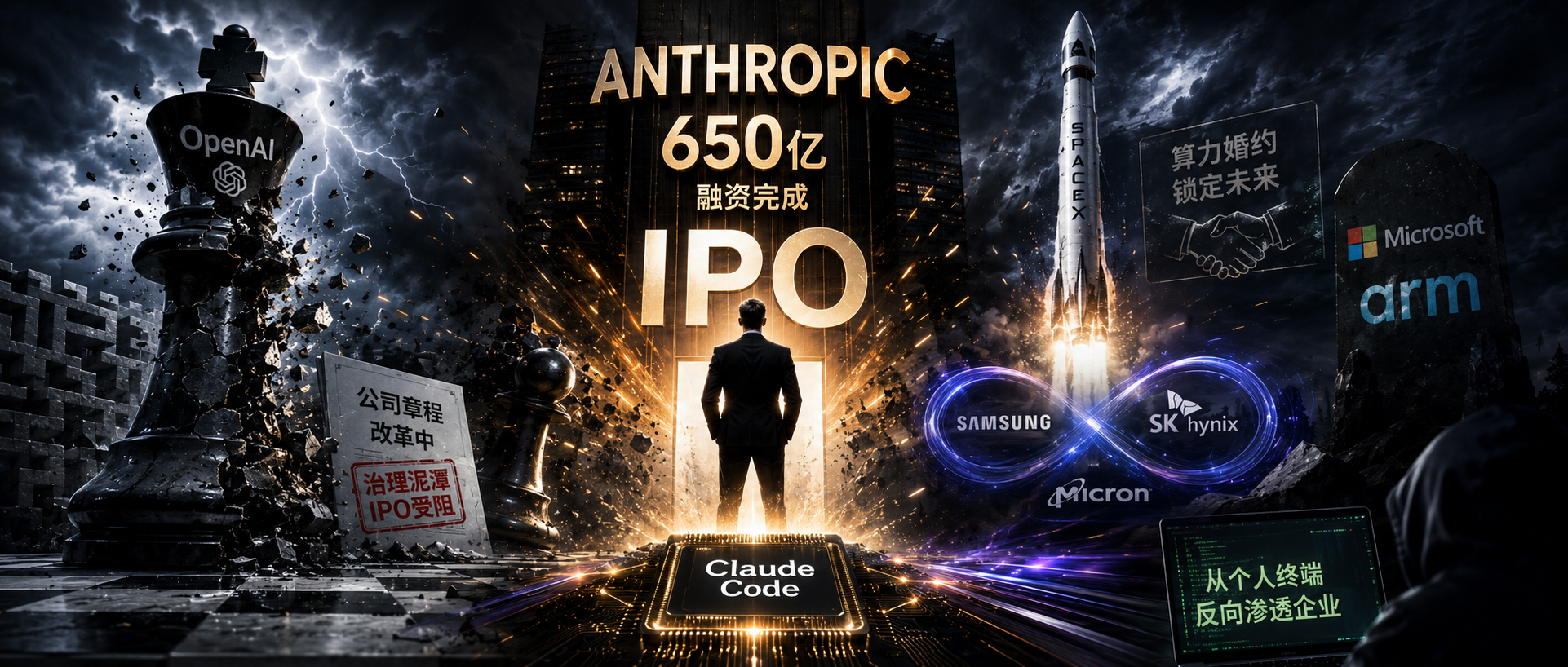

5月28日,Anthropic做了一件让硅谷失眠的事。

在发布Claude Opus 4.8的当天完成650亿美元H轮融资,随后于6月1日向SEC秘密递交了S-1招股书。

从发模型到拿钱再到交表,整套动作在数天内打完,快得像一场精心排练的闪电战。

但速度本身不是新闻。

真正值得玩味的是时机。

就在同一周,SpaceX的公开招股书正在纳斯达克流通,OpenAI的S-1却还在非营利母公司的治理泥潭里打转。

Anthropic选择此刻秘密闪击,本质上是在资本市场抢跑一个更关键的叙事窗口。

不是“谁更值钱”,而是“谁更准备好被公众股东审视”。

当舆论还在盯着9650亿美元估值和470亿美元年化营收这些光鲜数字时,这份秘密招股书真正暴露的,是三个几乎无人讨论却可能决定IPO成败的结构性信号。

芯片巨头集体“入股”,AI供应链正在经历一场静默的“人质绑定”

这轮650亿美元融资中,有一个细节被大多数分析一笔带过。

三星、SK海力士、美光三大存储芯片巨头,首次同时以“战略基础设施合作伙伴”身份参投。

这不是普通的财务投资。

在传统的科技公司IPO叙事里,芯片供应商是乙方,模型公司是甲方,双方是买卖关系。

但Anthropic把三家HBM(高带宽内存)核心供应商直接拉进了股东结构,相当于在上市前就把供应链的“咽喉”绑进了自己的资本版图。

背后的逻辑冷酷而清晰。

AI模型的性能竞争,正在从算法层下沉到硅片层。

谁掌握HBM的稳定供给,谁就能决定训练集群的上线速度。

Anthropic官方声明直言,这些合作将帮助公司“以客户所需的速度可靠地扩展计算能力”。

Anthropic在告诉华尔街,我的估值故事里不只有模型参数,还有一条从晶圆厂到数据中心的“钢铁供应链”。

这与OpenAI依赖微软单一云管道的模式形成了微妙对比。

当OpenAI还在星际之门的宏大叙事里画饼时,Anthropic已经把芯片厂变成了自己的“利益共同体”。

但这也埋下了一个反常识的风险。

如果上市后市盈率承压,这些芯片股东是否会要求优先供货权?

供应链的“人质绑定”在顺境是护城河,在逆境可能变成互相掣肘的枷锁。

PBC结构+LTBT信托,公众买的不是股票,是一张“使命对赌协议”

几乎所有IPO分析都在讨论Anthropic的营收增速,却几乎没人认真拆解它的治理结构。

Anthropic不是一家标准意义上的C-Corp,而是一家Public Benefit Corporation(公益法人),并且设有一个独立的Long-Term Benefit Trust(LTBT),持有特殊的Class T股份。

这个信托的权限有多大?

根据Anthropic的治理设计,随着公司发展里程碑的推进,LTBT将逐步获得选举董事会多数成员的权力。

也就是说,公众股东花钱买的,是一家“使命守护者”最终可以否决战略决策的公司。

在标准IPO语境里,这通常被视为治理风险。

创始人控制已经够让投资者头疼了,现在连创始人都不完全控制,控制权在一个由AI伦理专家组成的独立信托手里。

但Anthropic的反常识之处在于,它恰恰把这套结构包装成了卖点。

在AI安全焦虑弥漫的2026年,“不受单一利润动机驱动”反而成了ESG基金的溢价理由。

与OpenAI的混乱治理形成鲜明对比。

后者至今还在挣扎于非营利母公司如何向营利子公司过渡,董事会内斗和马斯克诉讼让IPO时间表一拖再拖。

Anthropic的PBC结构虽然古怪,但至少是透明的、可预期的。

对二级市场投资者而言,这意味着一个前所未有的命题。

你购买Anthropic的股票,本质上是在对赌“AI安全”能否成为一种可定价的资产。

如果LTBT在某天否决了一项高利润但高风险的军事合同,股东们是会觉得欣慰,还是会集体诉讼?

SpaceX算力婚约与“连环IPO”——Anthropic的估值其实拴在马斯克的火箭上

5月初,Anthropic与SpaceX达成一项算力协议。

全面接入位于孟菲斯的Colossus 1数据中心,获得超过300兆瓦、约22万块英伟达GPU的算力容量。

据公开信息,这笔合同每月为SpaceX带来约12.5亿美元收入,年化约150亿美元,三年合计约450亿美元。

这个合作的诡异之处在于SpaceX本身也在冲刺IPO,目标估值1.75万亿美元,预计6月底在纳斯达克挂牌。

而Anthropic是SpaceX算力租赁业务的最大单一客户之一。

这意味着,两家万亿级公司的IPO估值正在互相锚定。

如果SpaceX的Colossus利用率故事不被二级市场买账,Anthropic的“算力成本可控”叙事也会同步受损。

更深一层看,Anthropic的算力布局呈现出一种“多边依附”的奇特格局。

它同时与亚马逊(5吉瓦合同)、谷歌(TPU合作)、微软(Azure)和SpaceX签有长期算力协议,是唯一覆盖三大公有云+独立超算集群的前沿模型公司。

这种“不把所有鸡蛋放在一个云里”的策略,在企业客户眼中是稳定性保障,但在投资者眼中可能意味着资本开支的不可预测性。

当SpaceX的SPCX股票在6月挂牌交易时,市场给出的估值倍数,将直接影响Anthropic在10月IPO时的算力成本叙事。

两家公司的命运,在上市前就已经通过一纸算力合同悄悄捆绑在了一起。

Claude Code的“反向渗透”——当开发者个人成为企业采购的特洛伊木马

Anthropic的470亿美元年化营收中,约80%来自企业客户。

但鲜少被讨论的是,这些企业客户并非通过传统的“自上而下”销售漏斗获取,而是被Claude Code从开发者个人端“反向渗透”进来的。

Claude Code的病毒式增长路径与传统SaaS完全相反。

开发者先在个人终端免费或低价使用,再把工具带入公司的代码库和workflows,最终倒逼企业采购部门签下大额合同。

这种模式让Anthropic在三个月内将年化营收从140亿美元推至470亿美元,但也带来一个被忽略的风险。

客户粘性的锚点不是公司,而是具体的使用者。

如果一名核心开发者离职,他带走的不仅是对Claude Code的操作习惯,可能还有对采购决策的影响力。

相比之下,OpenAI的ChatGPT Enterprise更多依赖IT部门的“自上而下”部署,虽然增速慢,但账户控制权在公司手里。

Anthropic的“自下而上”病毒传播在增长期是核武器,在留存期却可能成为阿喀琉斯之踵。

Anthropic的秘密交表,标志着AI产业从“模型参数竞赛”正式过渡到资本基础设施化阶段。

它的IPO故事不再仅仅关乎Claude有多聪明,而是关乎芯片供应链、公益治理结构、算力多边主义和开发者病毒传播这四条暗线能否在公开市场上持续运转。

但2026年的这场IPO盛宴,真正的悬念不在Anthropic一家。

当SpaceX、OpenAI和Anthropic三家万亿级公司几乎同时挤进二级市场,华尔街需要回答一个更尖锐的问题。

全球二级市场的资金池,真的准备好同时承接三个史上最大IPO了吗?

Anthropic抢先交表,或许只是这场资本压力测试的第一道闸门。

扫描下方二维码 关注我们

我们以算力为线,持续跟进算力基础设施的报道,输出洞察,伴随算力行业实现算力自由。敬请关注!

本文来源于DOIT传媒,文章内容仅供参考,不构成投资建议。

评论列表