光刻机的难点在哪里?

星空君觉得光刻这两个字非常精准到位。

第一个难点是光,也就是光源,最顶级的光刻机使用的EUV(极紫外光),国内只有研发相关的消息,但尚无商业化应用的消息。不过相对低端一些的DUV(深紫外光)光源的产品,消息众多,比如茂莱光学是DUV光源的供应商。

第二个难点是刻,移动光源进行操作,也就是所谓的双工件台,这项技术华卓精科已经实现了突破。

2022年上半年,ASML对中国大陆的光刻机销售数量占其总销量的三分之一左右。如此快速的出货,一方面说明中国市场对光刻机需求旺盛,另一方面说明中国的光刻机技术突破指日可待,再不卖就没人买了。

ASML总裁温格宁称,如果美国继续芯片断供的决策,将会迫使中国加速实现技术自主,不出15年时间,中国将拥有一切。

面对芯片行业的艰难险阻,星空君一直是乐观主义者。市场、资金、人才我们都有了,无非就是缺一点点时间。

按照温格宁的说法,在拥有一切之前,让我们先拥有DUV光刻机技术吧!

01

茂莱光学,DUV光刻机光学透视镜提供商

茂莱光学1999年成立,早期主要从事光学镜头业务,以出口为主。随着技术的不断革新,以及客户方面的需求越来越苛刻,公司涉足的领域也就越来越专而深。

目前公司产品主要为定制化工业级精密光学产品, 下游应用领域主要为半导体、生命科学、 AR/VR 检测等领域。相比智能手机、数码相机、投影仪、安防监控镜头等消费级应用领域,工业级精密光学对产品所能实现的工艺参数和技术性能提出了更高的要求,且更关注在特殊场景下的应用,市场规模也相对较小。

直到有一天,上海微电子向公司下了订单。

说一个“惊悚”的事实,中国的光刻机技术,全球前列,排名前五。

能够生产光刻机的企业,整个蓝星,也只有荷兰的 ASML、日本的 Nikon、日本的 Cannon、美国的 Ultratech 和上海微电子寥寥几家。其中,ASML并非一己之力,而是集结了全球顶级科技公司共同的力量打造出来。

距离全球顶级光刻机还有不小的差距,并不代表就要厚此薄彼。中国已经解决了从无到有的鸿沟,所以耐心点,给中国企业一点点时间。

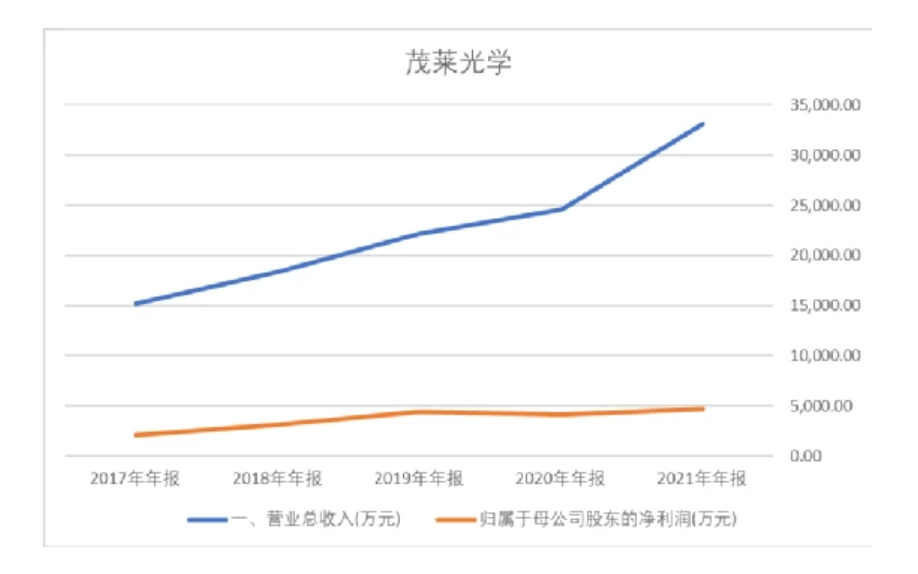

数据来源:同花顺iFind,制图:诗与星空

虽然做到了“掌握核心科技”,但公司的规模过小的缺点也非常明显。

根据弗若斯特沙利文, 2021 年全球工业级精密光学的市场规模为 135.7 亿元,预计未来市场规模将从 2022 年的 159.4 亿元增长到 2026 年的 267.6 亿元,年均复合增长率约为 13.8%;蔡司、尼康、佳能、 Newport、 Jenoptik、徕卡、奥林巴斯等国际企业占据了该市场超过 70%的份额,处于行业领先地位。

现阶段,茂莱光学全球市场占有率约2.4%左右。

这意味着两点,第一,整个行业空间非常有限(未来也就全球几百亿人民币);第二,公司是相对较小的品牌,无力和行业巨头竞争。

换言之,茂莱光学只能解决半导体国产自主可控关键节点能不能顶上的问题,而自身的发展空间不大。

02

比较迷惑人的营收分类

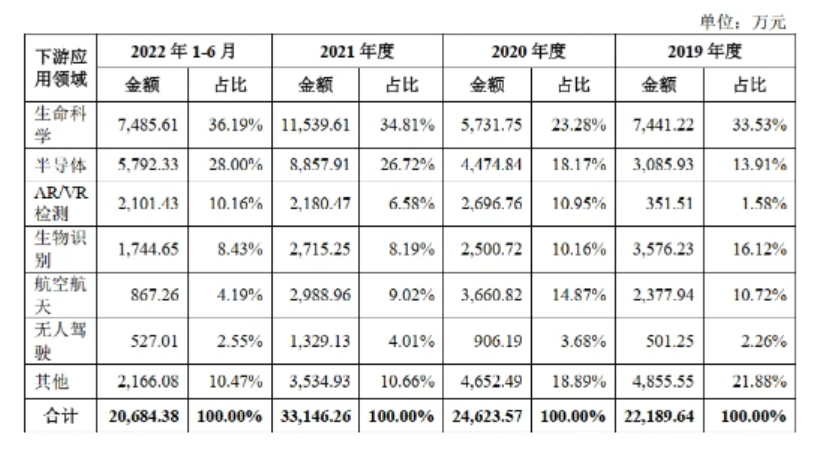

据公司招股书,公司的产品最主要的应用包括生命科学、半导体、AR/VR检测等。

1、生命科学

其中,生命科学占比超过36%。

什么是生命科学?

其实就是牙科应用。主要用于口腔扫描仪器中的光学扫描头,等光学器件

2、半导体

如果说把牙科描述成生命科学比较文绉绉的话,公司招股书引导读者把重心放在DUV光刻机配件上,就多少有点误导了。

因为公司为上海微电子提供的DUV配件,销售额非常小,甚至都没有体现在前五大客户中。

而公司的半导体业务,并非都是DUV配件,绝大多数是半导体行业检测产品是否有瑕疵用的3D检测镜头。

坦率的讲,这类产品和传统行业用的显微镜目镜没有本质上的区别,分类到半导体业务,很容易引起投资者的误读。

03

海外业务的风险

公司成立伊始,就是为了做出口业务。

发展至今,公司发展了大量的国内用户,但依然是海外业务为主。美国牙科设备生产商ALIGN是公司第一大客户,销售占比超过15%。

2019年至2021年,公司境外销售收入分别为 15,466.19 万元、 17,911.51 万元、 25,449.82万元和 16,503.44 万元,占营业收入的比例分别为 69.70%、 72.74%、 76.78%和 79.79%。

在当前不太确定的国际形势下,公司的业绩也有一定的不确定性。

另外,需要重点关注的是:2019年至2021年,公司从境内出口美国的销售金额分别为 4,382.84 万元、 4,753.59万元、 5,340.41 万元和 2,865.79 万元,占各期销售收入的比例分别为 19.75%、 19.31%、16.11%和 13.85%。公司对美国供应商的采购金额分别为 395.50 万元、 666.53 万元、920.40 万元和 291.09 万元,占采购总额的比例分别为 4.90%、 5.62%、 6.66%和 3.44%。

为什么单独提美国?

一方面,公司的核心出口产品,均在美国的加税范围之内;另一方面,公司从事的行业,又比较敏感。

相对来说,公司的产品属于非常细分的领域,对高端客户的依赖度也比较高。

如果未来公司不能与这些下游细分行业的领先客户保持良好合作关系,或未能在细分市场拓展其他新客户,则可能导致公司在某一细分应用场景中短时间内无法找到新的可替代客户,对公司某一细分市场的业务发展产生不利影响。