北京,2009年12月10日–在2009年上半年,金融危机对市场的影响仍较为突出,尤其是外向型的制造业,外资企业的IT硬件采购量明显降低。根据IDC发布的《中国企业级服务器和存储市场季度跟踪报告》中,企业级硬件市场(包括非x86服务器,x86服务器和磁盘存储)销售额同比08年上半年下降5.7%,但是其中非x86服务器市场的同比增长率却上升了5.7%,这主要归功于电信行业大规模集中采购的拉动。09年上半年,电信行业的采购额占非x86服务器整体季度采购额的46.3%。随着3G建设进入快速建网阶段,三大运营商相应也开始了大规模的IT硬件采购,非x86服务器作为关键性应用系统建设的重要角色,成为IT硬件体系中率先被运营商大规模采购的对象。主要投资的应用包括电信运营支撑系统(BOSS)、增值业务服务系统(VAS)、企业管理支撑系统(MSS)、 经营分析系统(BASS)。而BOSS系统和VAS系统是现阶段运营商建设的投资重点。

IDC发布的《中国非x86服务器市场季度跟踪报告》显示,2009年上半年中国非x86服务器市场整体出货量达到16,671台,销售额为8.78亿美元。在非x86服务器中,仍以Unix服务器为主,Unix服务器占87.0%的份额,其次是大型机及其它操作系统的非x86架构服务器,分别占据着10.2%和2.9%的比例。

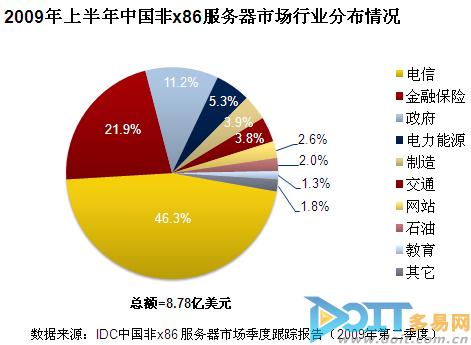

从行业角度来看,虽然在金融危机的大环境下,但是很多行业的用户为保证关键性业务系统的运行能力,仍保持着一定的购买力??除电信业以外,非x86服务器的传统优势行业如金融保险、政府、电力能源依次占据着较大的市场份额,如下图所示。金融行业中,除国有银行和股份商行保持采购力外,随着我国城市商业银行及农村信用社的快速兴起,这部分机构对IT系统建设的需求也越来越大,非x86服务器的采购也日渐增多。另外,近几年随着铁路行业的快速发展,不断开拓的新线路,已经成为交通行业IT投资的亮点。网站行业,尤其是在线交易型网站,也成为非x86服务器市场中具有潜力的行业市场。

IBM、HP和Sun Microsystems曾是中国非x86服务器市场的三大主要厂商,无论从出货量或市场价值来看,这三家的市场份额总和均超过了97%(根据IDC 2009上半年数据)。09年4月Sun Microsystems 被Oracle收购后,使得非x86服务器市场一时间风起云涌。获得JAVA及Solaris的Oracle在软件业务方面无疑将变得更为强大,但是对于合并后的Oracle和Sun的硬件业务,未来发展将面临挑战,而目前如何尽快恢复用户对其品牌的信心成为Sun亟待解决的问题。

IDC中国企业级系统研究部分析师史婧指出:"按照销售额计算,非x86服务器、x86服务器和磁盘存储从2007年至今基本保持着4:4:2的比例。相对于x86 服务器,非x86服务器面向的是具有较高端应用需求的用户,尤其在在线交易、实时检测、不间断数据处理等关键性应用中扮演着不可或缺的角色。"

下图为IDC 非x86服务器市场未来5年预测,中国非x86服务器市场将以4.5%的复合增长率保持增长,2013年中国非x86服务器市场规模将达到22.36亿美元。由于市场受到自2008下半年开始蔓延的全球金融危机的影响,2009年增长有明显减缓,同比增长率为2.6%,但是随着经济的复苏和电信3G及增值业务的拉动,预计市场的增长也将逐渐的回升。