据IDC数据显示,2019年第二季度全闪存阵列营收有所下降,整体存储市场同比下降约10%。

我们注意到,在IDC的《2019年第二季度存储追踪报告》中改变了其计算整体企业级存储系统销售额的方式。

William Blair机构分析师,Jason Ader称,IDC修改了其2019年8月整体存储数量的报告,包括企业存储市场中少于三个驱动器的服务器,从而在原来基础上增加了市场的总体规模。

IDC计算的2018年第二季度的企业级存储市场总营收达到132.3亿美元。而用新的计算方法,数字增加了一倍多,达到286.2亿美元。而IDC 2019年第二季度总营收为259亿美元,因此下降9.5%。

Ader表示,这一结果对比上一季度,增长率为4.1%,相比去年同期增长35.9%。存储营收增长明显下降。这归因于云数据中心购买的服务器数量减少,从而降低了内部/服务器存储营收。

预计随着云数据中心从ODM购买存储设备之后,会恢复增长。 IDC预测到2023年,五年的年复合增长率将为8.9%。IDC称服务器SAN的增长比外部存储更大。

Ader表示:内部OEM存储系统的增长将在预测期内超过外部存储系统,到2023年的年复合增长率将达到8.5%(外部存储年复合增长率为1.1%)。

第二季度供应商整体存储市场份额占比;

戴尔科技——21.6%;

HPE/新华三——16.5%;

IBM——6.6%;

浪潮——5.7%;

联想——4.9%。

IDC计算方式的变化导致NetApp和Pure Storage未能上榜前五。

由于需求减少以及NAND价格下降,第二季度全闪存阵列市场营收为20.9亿美元,同比下降0.7%。对比上一季度营收增长18%,同比增长48%。

全闪存阵列供应商市场份额占比:

戴尔科技——28%;

NetApp ——17%;

HPE/新华三——14%;

Pure Storage——12%;

IBM——10.1%;

其它——17.3%。

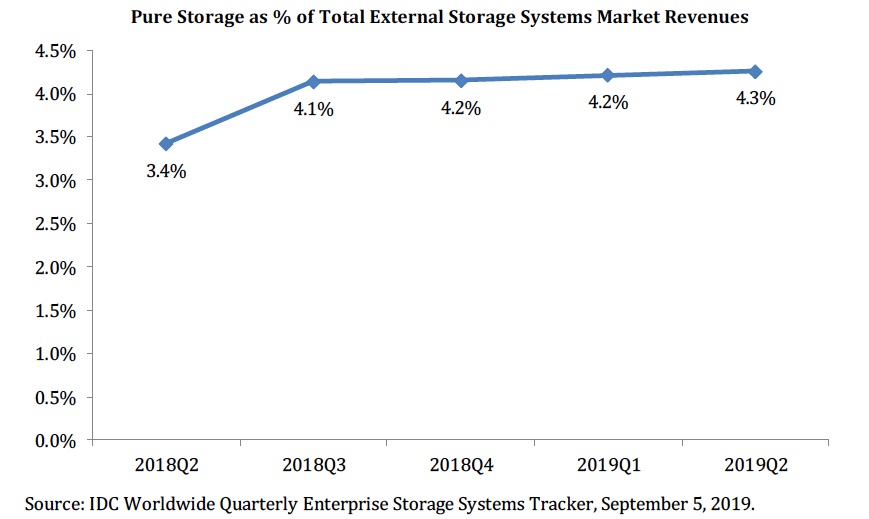

Pure Storage的市场份额正在缓慢但稳步地增长。