相比于去年出台的征求意见稿,《办法》新增了更为严苛的管理要求,并规定了为期12个月的平台整改过渡期。有业内人士称,预计未来很多平台会主动退场,对于投资者的权益保护问题,监管部门要做好预案,防止高标准下带来的动荡洗牌波及投资者利益。

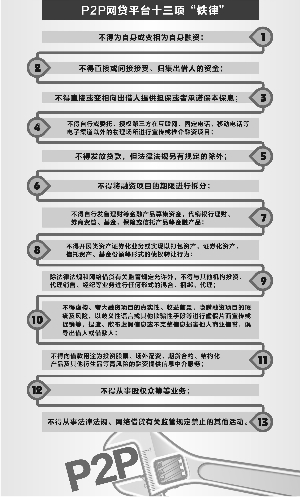

银监会普惠金融部主任李均锋表示,对网贷业务的监管,重点在于业务规则的制定完善,以备案制代替此前市场预期的持牌准入管理,着力加强事中事后监管。同时,坚持底线监管思维,实行负面清单管理,明确网贷机构不能从事的十三项禁止性行为。此外,以“双负责”的原则实行分工协调监管,明确银监会及其派出机构和地方金融监管部门各自的监管职能。

与征求意见稿

相比有三大变化

自去年12月底发布关于网贷机构管理办法的征求意见稿后,银监会根据收集的意见进行修改和完善,最终形成正式版本。李均锋称,相比于征求意见稿,《办法》有三大不同。

一是进一步明确网贷机构的监管体制安排,采取了适度监管、协同监管的理念。在主要监管主体上,明确了中央监管部门和地方政府“双负责”的监管安排。具体来说,银监会及其派出机构作为中央金融监管部门负责对网贷机构实施行为监管,具体包括制定统一的规范发展政策措施和监督管理制度,并负责网贷机构日常经营行为的监管;地方金融监管部门负责对本辖区网贷机构实施机构监管,具体包括对本辖区网贷机构进行规范引导、备案管理和风险防范及处置工作。另外,工业和信息化部主要职责是对网贷机构具体业务中涉及的电信业务进行监管;公安部主要职责是牵头对网贷机构业务活动进行互联网安全监管;国家互联网信息办公室主要职责是负责对金融信息服务、互联网信息内容等业务进行监管。

“按照简政放权的思路,网贷监管以事中事后监管为主,实行备案制而非持牌准入管理。所谓备案制,是没有门槛和前提条件限制(如资本金要求、高管资质等),网贷申请机构只要根据齐全的资料到相关部门备案登记,获得电信业务经营许可等资质即可。”李均锋称。

二是进一步明确网贷机构的定位,包括其信息中介定位;小额分散的经营模式,主要为传统金融机构覆盖不了的长尾客户提供信息撮合服务;明确网贷机构的经营活动必须在线上经营,禁止在线下从事营销活动;明确网贷机构必须专注主业,主要从事个体与个体之间的融资活动撮合,不能从事跨界销售产品进行混业经营。

上述定位在《办法》中要求的十三项禁止性行为中有所提及,值得注意的是,正式版本比征求意见稿增设了不得开展资产证券化或以打包资产、信托资产、基金份额等形式的债权转让行为。果树财富CEO吴复申称,此项要求意味着网贷平台的每个项目的法律关系更加明晰,能够有效保障投资人利益。但在项目的贷后管理执行层面,网贷平台将会面临两个关键性的问题:首先是现场签约已然不可能,那么电子合同签章在法律层面上是否能被认定为有效、如何签署属于有效,这决定了对债务人的约束力度。其次是债务人真正违约后,平台是否能够获得投资人在贷后管理上的授权将成为关键,这决定了平台是否具有进行协助催收或委外催收的法律地位。

此外,不少业内人士反映,《办法》明确网贷机构不能从事跨界销售产品,但实际上,目前很多互联网金融机构已经不单单从事网贷业务,而是以综合性互联网金融平台、资产交易平台的名义从事包括网贷、理财产品销售、债权转让在内的多类型业务,对于这类机构如何监管、是否纳入网贷机构管理办法的监管范围之内,都需要监管部门进一步明确。

三是在网贷行业的自律管理体制上,明确中国互联网金融协会履行网贷行业自律组织职能,下一步银监会将指导自律组织加强行业的自律制度建设。

个人网贷借款

总余额不得超100万

不过,相比于上述三大变化,《办法》引发外界最大关注的新规定,是对借款人的借款金额设置限额管理。《办法》称,网贷机构应当根据本机构风险管理能力,控制同一借款人在同一网贷机构及不同网贷机构的借款余额上限,防范信贷集中风险。

具体来说,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人在不同网络借贷信息中介机构平台借款总余额不超过人民币100万元;同一法人或其他组织在不同网络借贷信息中介机构平台借款总余额不超过人民币500万元。

据李均锋介绍,设置借款余额上限主要出于三点考虑:一是网贷机构的定位就是要解决传统金融不能覆盖到的群体的融资需求,包括个体经营者、小微企业、农民等,这些群体的融资需求多是小额、分散。二是目前互联网技术在风控、信息搜集等方面只能定位于小额的融资需求,千万元级别以上的融资需求现场调查审核,单靠网上信息搜集无法解决大额融资的风控问题。三是从国外的发展情况看,现存比较规范的网贷机构的定位就是小额分散,从国内现存的2400多家网贷机构情况看,做小额借贷活动的网贷机构在风控方面做得比较好,做大额借贷的机构多数涉及期限错配、设置资金池以及资金用于房地产等限制性行业等问题。

首金网常务副总裁戈矛锐对证券时报记者表示,借款限额的要求不仅对目前大多数网贷机构的业务会造成影响,甚至会对行业格局产生影响。不过,因为目前业内信息共享度不高,很多借贷信息很难做到确认,限额规定需要业内尽快建立统一的信息共享系统。

东方汇总裁胡玉君则提醒称,《办法》出台后,各平台业务调整的工作量较大,也有部分平台即便努力调整也很难达到要求,预计未来很多平台会主动退场,这会对行业造成大的冲击,一种比较极端的可能是在短时间内出现平台集体倒闭的群体事件,甚至不排除有公司会提前“跑路”。因此对于投资者的权益保护问题,监管部门要做好预案,防止高标准下带来的动荡洗牌波及投资者利益。