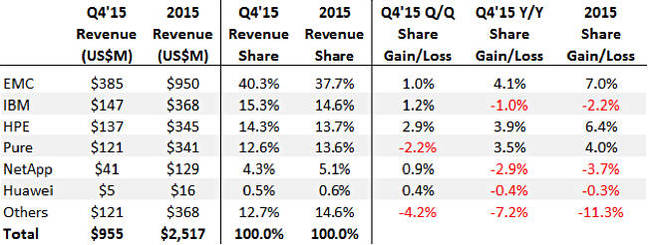

据IDC公司发布的全闪存阵列营收数目显示,EMC稳坐头把交椅,然后依次为IBM,惠普,Pure排行第四,而NetApp和华为则成了局外人。

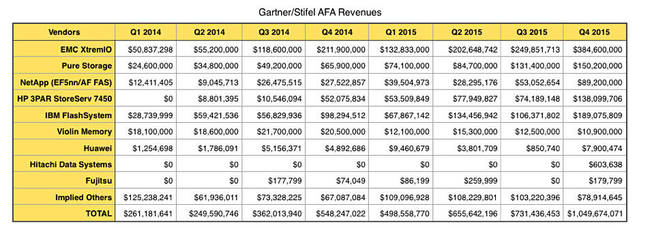

这些数目或多或少赞同高德纳4月份所发布的全闪存阵列供应商营收份额,但细节有所不同。(上图为IDC数据,下图为高德纳数据,着重对比一下2015年第四季度营收数字)

我们并未看到正式的2015年第四季度IDC企业级存储系统季度追踪报告,因此并不了解IDC所指的一款全闪存阵列产品或一家供应商何意,以及哪家厂商和哪些产品包含其中,又有哪些被排除在外。

而从IDC所提供的数字来看EMC轻松拔得头筹,2015年,排行前六的厂商占全闪存阵列市场85.4%的份额,只留14.6%给其它分类,而这个“其它”则包括戴尔,HDS。

2015财年第四季度,EMC占总体市场份额的40.3%,之后IBM(15.3%),惠普(14.3%),Pure(12.6%),NetApp排名第五,仅占4.3%的市场份额。

然后华为排位第六,与高德纳给出的排名对比一下,高过Violin,其市场份额占0.5%,那么问题来了:戴尔,HDS,Kaminario和Violin Memory哪儿去了?这四家厂商一个没提。

其二,提到华为,我们可否假定,戴尔,HDS,Kaminario和Violin Memory的营收比华为的全闪存阵列产品营收要低,并且它们是在其它分类?闪迪,Tegile和Tintri想必也是如此。

Violin的第四季度营收为1090万美元,4400万美元运转率营收,比华为要多。难道IDC公司只是严格计算产品营收而将服务排除在外?

对于这些问题我们已经咨询了IDC,尚未收到回复。

结尾

目前EMC旗下的全闪存产品有三款,XtremIO——VMAX全闪存版本,新式超高性能DSSD D5 NVMe闪存,以及低成本的Unity,对比IDC和高德纳所给出的季度营收数目相差无几。而戴尔正在收购EMC,不出意外地话,即便戴尔的全闪存阵列产品都不符合IDC/高德纳的标准,今年晚些时候它也能稳拿全闪存阵列厂商第一名。

而HDS和NetApp闪存阵列营收如果没有大幅增长,那么相比它们的竞争厂商,由磁盘阵列到闪存阵列的转换期将会看到它们作为企业级存储阵列供应商的降级。另外,这两家分析公司所给出的NetApp营收相差了一倍多,可是如果你曾经看过今年一月份我们所贴出的IDC MarketScape排行榜,这一点也就不难解释了——NetApp E系列和全闪存FAS并不符合IDC对全闪存阵列的标准:

1.阵列内,仅采用CFM或SSD来满足性能和容量需求。

2.包含该阵列特有硬件并且不与HFA共享。

3.包含一个专门操作环境进行明确地优化支持,充分利用闪存介质的性能,耐久性和可靠性。

4.HFA是混合闪存阵列,CFM是自定义闪存模块。

最后,IDC和高德纳的全闪存阵列标准调整可能表明,其它分类正在萎缩,这表示既定供应商正在一展所长,将全闪存阵列守得固若金汤,新进厂商比如采用FlashScale的 DDN,Nimble很难有机会“见缝插针”。再加上,全闪存阵列市场正在向附加NVMe架构的阵列市场移动,比如Apeiron,E8,Mangstor,Axellio(由X-IO拆分而出)都将寻求卓越的阵列访问延迟和性能强势跻身该市场。

特别提示:

云计算、大数据、移动和社交、物联网应用发展趋势背后,闪存、分布式、软件定义存储等技术源动力因素不可或缺,从2D NAND到3D NAND,替代磁盘的趋势已经不可避免。要获取更多的技术发展源动力,尽在“第三届中国闪存峰会”,6月30日,DOIT/Dostor与您不见不散!请访问http://ems.ehui.net/event/register/1825?group=报名。