2015年底,美国科技公司IPO比例仅为14%,创下为20年来新低。而留在私有市场的159家独角兽公司当中,就有59家发生了不同程度的估值减记。“十三五”规划草案拟修改57处,删除“设立战略性新兴产业板”。算是切断了国内高估值创业公司的最后的念想。阿尔法公社深度解谜——创业公司都怎么了?

独角兽公司的估值减记

曾经有一个数字可以让华尔街疯狂:10亿美元。

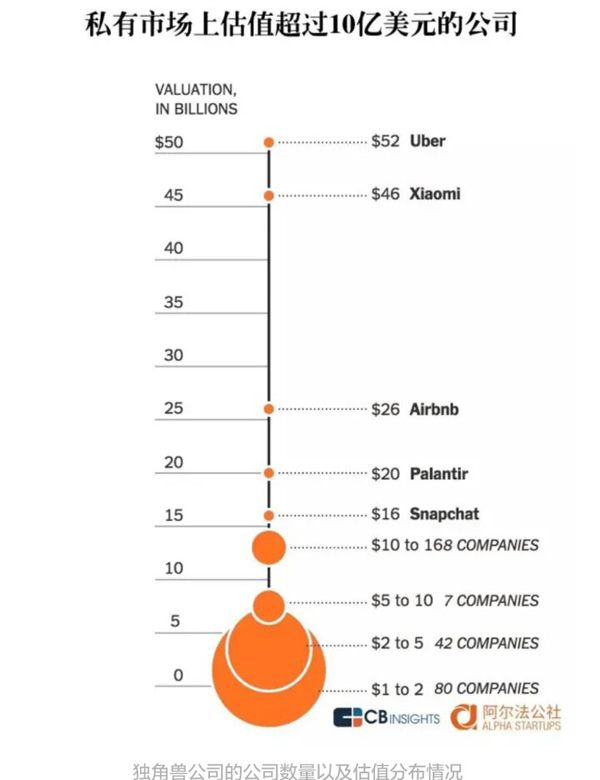

这个数字是那么的意味深长——66家公司的估值都恰好为10亿或刚刚过10亿(数据 via CB Insights)。并且据公司统计数据显示,有159家新兴公司已经超过了十亿美元的估值。

这种估值的艺术价值远大于他的实际价值。这个数字是基于所处行业、盈利状况、产品技术特征以及市场占有状况等评估评估标指标,而不总是公司的财务数据。

这个数字从2015年4月开始以一种野蛮的速度增长,4月初独角兽的统计数据为 57 家独兽角,总估值约 2110 亿美元;而2016年3月,这个数据就增长到了 159家,总估值达到 5580 亿美元,3.6 万亿人民币。

然而在这场独角兽——旨在诞生这种稀有物种的竞争中,创业公司一直在承受着最终可能会遭受重创的巨大风险。

(补充一则来自于《财富》杂志发布的独角兽榜的数据:“2016全球独角兽榜,数量增至 173 家,其中中国独角兽公司占 35 家。榜单前五名是Uber、小米、Airbnb、Palantir、滴滴出行。中国 35 家独角兽公司包括小米、滴滴出行、美团大众点评网、陆金所、大疆、众安保险、神州专车、魅族、饿了么、搜狗、凡客诚品、美图、赫基国际集团、蘑菇街、易到用车、卡拉卡、微票儿、挂号网等。资料显示,在过去短短五年时间里,私人投资者已向初创公司投入了大约3620 亿美元资金。”)

CB Insights发出的自2015年起,独角兽公司伤亡名单实时系统已经增加到了59起。(详细见文末表单)

许多知名独角兽公司的估值先后被下调。

许多知名独角兽公司的估值先后被下调。

其中天价小米公司赫然在目。

(转发一则来自“硅发布”的短评:“小米:小米是列表中最大的公司,它在表格Category 里显示为“RumoredTo Be Raising Down Round”,因为小米新一轮F 轮还没确定有人接盘,但因为没完成销售预期而遭到投资者对其460 亿美金天价估值的质疑。”)

资本寒冬里的中国投资仍然是脱线的

前面说的高估值不是个案而是“习俗”,并且这种情况出现在中国不减反增。

2015年10月,“资本寒冬”。全球私有市场的交易笔数环比下降13%,为至少过去 5 个季度最低值。而同期中国在15年第 4 季度交易笔数环比下降 39%,下降幅度是全球下降幅度的 3 倍;同期中国投资金额下降 29%,与国际水平 30% 基本持平。

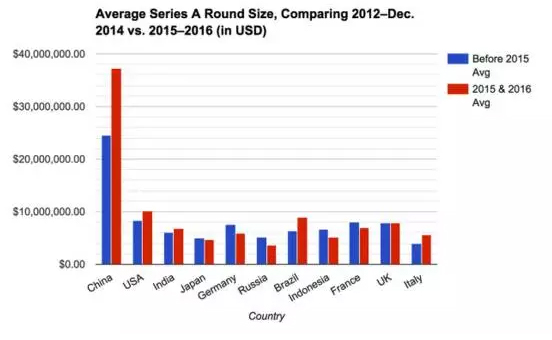

2012年12月-2014年与2015年-2016年的全球A轮平均估值规模。

2012年12月-2014年与2015年-2016年的全球A轮平均估值规模。

蓝色:代表各国 2012 年 1 月-2014 年 12 月 A 轮平均金额;

红色:代表各国 2015 年 1 月-2016 年 2 月 A 轮平均金额。

这说明什么?投资热度虽然整体遇冷,但是国内私有市场单笔投资却仍然坚持豪买豪卖。

以A轮的情况为例,芝加哥 A 轮估值平均金额约 500 万美元;硅谷则每天有 800-1200 万美元融资额交易。这样,我们看到美国在12年到14年期间,A 轮估值均值在 800 万美金左右,2015 年后,提升到 1000 万美金;而中国 2012-2015 年前是美国 800 万美金的 3 倍多即 2400 万美金,2015 年后,A 轮平均估值则快要达到 3800 万美金。中国的A轮融资估值严重“超线”!

或许考虑到中国是个超级大国,GDP世界排名第二,这么大一个经济体,这样的表现很“正常”。

但是从Mattermark资料分析,中国的 A 轮在某种程度上确实存在着问题:

58 到家:2015年10月,58同城子公司“58到家”A轮融资3亿美元,投资方包括阿里巴巴集团、全球投资巨头KKR和平安创投。

Acadine Technologies :2015年7月,Mozilla 中国前CEO宫力在上海创立的操作系统公司Acadine Technologies在A轮中出让不透露的股份,获得紫光集团1 亿美元的投资;

陆金所:2015年3月,上海金融科技公司陆金所A轮获4.85亿美元投资,资方包括 BlackPine Private Equity Partners、CDH Investment 及 CICC。

而陆金所的对标P2P金融公司Lending Club,07年在A轮中只获得了迦南资本和西北投资1026万的投资,并在13年也就是公司成立五年后以融资1.25亿美颜,估值15.5亿美元,Pre IPO。

在美国,上亿级的融资一般出现在特别成功的公司(如Uber或Airbnb)的后期融资的阶段(经常是PE环节)。“公司成立不到 2 年即获这样大规模融资几乎闻所未闻。回想美国第一次互联网泡沫时,公司融资后就上市情况屡见不鲜(许多公司的产品甚至还没有被公众看见),但那是美国 90 年代后期的故事了。”

高估值,是铠甲也是软肋

硅谷大概没算清中国互联网投融资市场的小九九:拿到投资之后要“适当”夸张一下。但实际中创业公司为了争取那些帮助他们实现“独角兽之梦”的投资者,也在交易中,尤其是中后期的融资中与投资人进行了一些可能会损害到早期投资者甚至是创始团队的利益。

近期硅谷这个问题也非常突出,资金在公司IPO 前大量涌入,无形之中起到了揠苗助长的作用,使一些公司自信心过度膨胀,出现与实际能力不相匹配的预期。甚至按照这种不切实际的预期与投资人签约对赌。这种结果对创业公司来说,可以是致命的。做医疗保险在线平台的“独角兽”公司Zenefits曾被资本估值45亿美元,经不起推敲的市场模式使他长成了外强中空的庞然大物,创始人兼CEO被迫辞职,紧急宣布裁员250人,公司17%的员工。整个公司交给政府接管。

Zenefits曾是投资者竞相追逐的对象。

Zenefits曾是投资者竞相追逐的对象。

不过,科技公司真的需要数十亿美元的注入吗?数据同样显示:一个公司未上市前筹集的资金,和它上市后的长期业绩表现关系寥寥。也就是说:一轮金额庞大的融资的意义接近于一个颁奖,而这个奖会传递出的价值有可能是错误的。

大量热钱的涌入,打乱了科技创业公司的自然节奏。据今年PitchBook提供的数据表明,现在的创业公司多数选择在他们首轮融资后等待7.7年再上市,而在2011年,这一数据为 5.8年。2015年11月Square 流血上市揭示了大多数独角兽公司的命运——Square 上轮融资时估值60亿美元,IPO市值在40亿美元左右,20亿美元化为泡影。

(插入“硅发布”对Square的一则短评:“5 年前,在街头展会工作的手艺人和钢琴教师想要打一通电话就办理一张信用卡是不可能的,而现在,数以千计的小企业依赖着Square,这改变了“交易”性质。2015年上半年,Square 以稳健增长的速率产生收入 5.606 亿美元,在这方面,Square 运转状况良好,对其它独角兽有重要意义,它消失的 20 亿美元估值,是被金融家们投资不当搞砸的。”)

连续创业者、Upfront Ventures合伙人Mark Suster给创业公司尤其是早期阶段的创业公司的建议“在正常范围内最大化融资”,意思是:创始人想通过很高估值来融资——出发点是没错的,因为这样可以把股权稀释的影响降到最低。但如果你公司估值与市场表现不符,而公司却需要新一轮资金的支持的时候,下一轮的融资会难上加难。

这就回到了文章最开始提到的名单上,这些独角兽公司的困境就在于一方面估值过高,下一轮投资者无法接盘;另一方面估值下降的公司是很难融到钱的,你的创始团队和之前的投资人会第一个跳出来反对;而有意谈收购投资人会有心理差距——投资人看到你估值下降,公司处于分岔口,通常就走掉了。

引用Mark Suster的投资逻辑来说“如果你曾以 5000 万美金估值融资,并现在在银行账户上留了 200 万现金,而且你的市场表现比上一轮融资时更加出色,而且不管外部融资环境多么严峻,你坚信公司再融资时估值至少是 5000 万。同时满足以上五个条件,我才认为你们公司的运营中的烧钱速度(Burn Rate)是健康的。不然我就会持谨慎态度;而如果你上一轮融资时估值是 2.5 亿美元级别,那我就会更加谨慎。

尤其是从15年夏天起股市动荡不安,指望上市的公司逐渐发现他们估值根本站不住脚——如果公司上市,公司的估值可能比在私有市场上的估值低,也可能比你在最后一轮融资时的估值低,为什么还要着急上市呢?

硅谷顶尖的风险投资家和著名的博客作者Fred Wilson认为,估值过高的独角兽公司最终很难逃脱估值减记:“我确实认为互联网公司IPO的“冷淡期(Stand-off)”会持续一段时间,可能会持续将近一年的时间。除非有一两家勇敢的公司不管价格如何都要上市,拿到资本和 IPO 后的流动性股票,然后告诉你实际上上市也可以做得很好。我希望出现后面一种情况,因为对每个人来说,这种情形要比我们现在所处的“冷淡期” 要好。”

“作为一个企业家的你,必须明确投后估值是你可以获得的一个数字,”拥有一家风投机构的Pritzker Group的联合创始人兼任事股东J.B. Pritzker如是说,“你不需要一个虚高的估值。”

阿尔法公社想说,任何的融资行为都是资金与控制权的博弈,当创始人希望得到一个脱离理智的数字的时候,势必会以出让更多的控制权为代价。创业者应该抛开对估值的幻想,理智的思考这个阶段需要多少资金,能够接受出让多少股份。