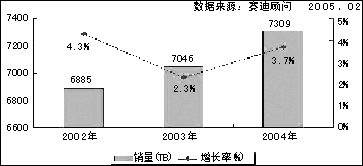

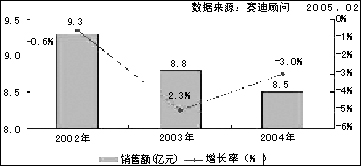

由于受磁盘存储系统市场高速发展的影响,磁带库市场增长平缓。2004年,中国磁带库系统市场销售量为7309台,销售额为8.5亿元。销量同比增长3.7%,销售额同比增长-3.0%。

伴随技术进步、竞争加剧,产品价格不断下降,厂商更加重视中、小企业应用,增加低端产品供给。2004年,LTO(线性开放磁带)的同比增长速度最高,同时获得较高市场份额,销量比例达到50.3%,销售额比例为37.6%。

从区域市场分布看,由于区域经济发展和信息化建设水平的不平衡,2004年华东、华北和华南三个经济发达、信息化水平较高的地区,仍然是磁带库的主要市场,三者合计占据总体市场销售额的81.2%;而东北、华中、西北、西南四地区则仅占有18.8%的市场份额。

“信息生命周期管理”成为存储业界重点推行的理念,磁带库厂商积极参与信息生命周期管理理念倡导,希望企业能根据信息在不同生命阶段对企业的不同价值,进行有效地存储与管理,从而实现将适当的数据、在适当的时间、以适当的费用存储在适当的设备上。 为此,StorageTek设计了“三步走”的战略:以帮助企业更好地均衡现有存储架构,使企业架构更加智能,帮助企业实施新一代信息生命周期管理策略,即“端到端信息生命周期管理策略”。 ADIC则与EMC进行合作,EMC宣布将转销ADIC公司的Scalar磁带库系列,补充其端到端信息生命周期管理(ILM)策略。同时,ADIC也宣布代销EMC的CLARiiON CX系列作为其Pathlight VX虚拟磁带产品的一部分。EMC的策略对于磁带备份市场将有重大的影响。IBM和HP因为拥有存储全线产品和很强的系统集成能力,更加不遗余力的推行“信息生命周期管理”理念。

2004年,用户的关注重点由产品性能、产品价格转向产品整体解决方案。因此,单纯提供产品的竞争力正逐步下降,厂商纷纷相应通过城市巡展、研讨会以及论坛等形式加大金融、电信、政府等领域的存储系统解决方案的推介力度。为了适应用户的需求变化,厂商联合软件提供商或者自己开发一定数量的具有增值能力的应用软件捆绑在自己的产品上,以此提高产品的综合竞争实力,从而拉动产品销售。

2004年,通过技术培训加强渠道的服务能力已经成为一种共识。渠道向加强服务能力的方向发展,系统集成商销售比例有所提高。磁带库的渠道商,尤其是高端产品的渠道商关注的焦点正在由硬件产品向服务领域逐步转移。对于渠道商而言,若具备技术服务能力,则能为客户提供增值服务,获取更多利润,同时受到厂商的关注。

厂商对渠道技术与服务的培训是一项双赢的措施。一方面可以提高渠道的竞争力,扩大其品牌的市场占有率;另一方面可以满足渠道对技术的需求,增加厂商与渠道间的沟通,加强渠道的忠诚度。以往在中高端产品的销售渠道中,主要以厂商直销、SI和VAR为主,而在低端产品的销售渠道中,以分销商为主,但从2004年开始,具有服务和增值能力的系统集成商和增值服务商(VAR)成为合作的重点对象,厂商在全线产品的销售渠道中加重了SI和VAR的销售比例,SI和VAR的销售比例明显上升。

赛迪顾问预测,未来5年,虽然未来良好的经济发展形势将为磁带库市场的良性发展提供良好的宏观环境;《电子签名法》等相关产业政策将有效促进市场发展,但是外部磁盘存储系统市场高速发展的冲击不容忽视。

从总量上看,2009年,磁带库销售额及销售量分别达到7.8亿元人民币和8570台。从增长速度来看,随着中国各行业和企业信息化建设的逐步展开,2005~2009年中国磁带库市场销售量和销售额将分别以3.2%和-1.8%的年复合增长率增长,销售额的复合增长率走低,主要是受磁盘市场快速发展和技术进步影响。

从垂直市场结构来看,应用格局基本保持稳定。大型企业市场仍然是主要应用领域,中小企业市场相对增长较快。从平行市场结构来看,2005~2009年媒体行业增长最快,销售额年复合增长率为2.4%,主要是由于数字电视的发展影响。金融、电信和政府依然是主要应用行业。

2002~2004年中国磁带库市场销量对比

2002~2004年中国磁带库市场销售额对比