据Trendfocus公司报告称,在2017年第四季度,HDD全球出货量应该在1-1.03亿块之间,而其在中国,日本和新加坡的实地考察也证实了这一点。

出货量低于预期的主要原因是游戏需求略显疲软。目前TAM(技术接受模型 )理论比比皆是,一些理论接近1亿块硬盘;而其他数据则显示需求将维持在接近1.03亿块硬盘,这也表明了稳定的PC需求将支持更高的HDD出货量预测——笔记本ODM产量在11月份上涨了11%。

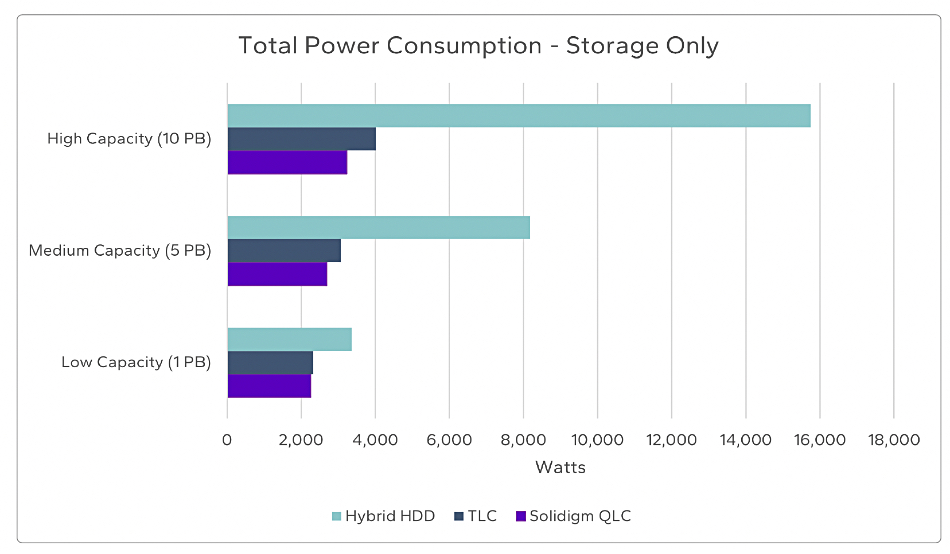

近线存储HDD竞争格局正在发生什么样的变化?

西部数据率先推出了6TB的充氦企业级(近线)存储硬盘,并率先推出了最新的10TB型号产品。希捷正在成功加码自己10TB充氦硬盘的产量,并在该容量点上占有重要份额。除此之外,东芝也在摩拳擦掌,为了跟希捷和WD公司竞争,东芝发布了首款14TB(9个磁盘)和12TB(8个磁盘)充氦近线存储硬盘。其承诺的采样和交付,特别是14TB容量产品的采样和交付都极具竞争力,也有时间优势。随着超大规模企业寻求更高的存储容量和更为活跃的HDD供应商群,2018年,东芝有望对企业级市场进行重新洗牌。

通过中国市场的简单调整也证实了,OEM服务器制造商继续主要服务于传统企业级市场,而国内的云厂商则转向ODM设备供应商,这与美国市场类似。

在服务器方面,其所采用的SSD主要是480GB和960GB SATA SSD;而采用的U.2 PCIe NVMe SSD主要是以1.6TB容量为主在市场可谓异军突起。

尽管中国的云厂商在不断增加,但OEM服务器和存储厂商依然是业务扎实,支持企业,电信,尤其是政府数据中心的需求。

虽然人们普遍认为2018年整体SSD价格将持续从第四季度开始的小幅下滑趋势,但是一些厂商可能会基于自身最新NAND产品以及各种SSD认证的现状更积极一些。此外,假如NAND供应量上来了,那么至2018年中期应该会达到供需平衡。如果价格趋势显示了供应状况,那么2018年的SSD价格可能会下降18-22%。

2017年我们追踪到笔记本,电脑需要的SSD配售率约为38%,至2018年,由于SSD价格下滑,其配售率将超过40%。桌面PC配售率一直落后于笔记本电脑,在今年将达到约13%,并在2018年增长至17%以上。

对于企业SSD而言,虽然SAS在2017年第三季度出现了下滑(由于部分厂商的需求回落以及其他厂商的重新分配),不过各家公司仍然致力于短期到中期的增长。关于PCIe SSD是否/何时会开始侵蚀SAS SSD市场,仍然存在争议,但不管PCIe 的出货量是否会增长,很多人普遍认为SATA SSD将是第一个感受到PCIe转型效应的市场。

“戏精”连续剧大结局了?

西部数据和东芝终于解决了长达数月的芯片业务收购纠纷。两家协议,西部数据将以等量份额参与东芝新的晶圆厂扩建,除了之前合资的四日市工厂外,西部数据还将参与东芝位于日本岩手县北上市的北上工厂建设计划。双方也决定延长闪存业务方面多个合资公司的契约,分别延长至2027至2029年之间。作为回报,西部数据将获得所有IP。

这个解决方案实际上对双方都有好处。东芝终于实现了自己的愿望卖出了芯片业务,西部数据拿到了东芝未来的NAND工厂,供应支持和技术。更重要的是,西部数据不用收购就能获得这些东西,还可以管理,操作和资助整个NAND业务。

2017年即将结束,消费级存储设备市场将继续希望NAND供应与需求之间达到平衡,早期的固态硬盘的价格信号在经历将近一年半的高价后才开始出现下滑。

近线存储硬盘的大量云需求也极为强大,至2018年初,即将过渡到12TB模式。

由于价格波动,技术和接口转换,以及供应商之间的竞争加剧,HDD和SSD市场中的各种应用程序见证了使用模式的重大转变,因此2018年对于存储需求而言可能又是动荡的一年。