2月20日,易观银行业创新中心正式成立,我也受邀参加了此次成立仪式,让我最感兴趣的还是有哪些创新性业务发布,以数据为基础,会有哪些创新性的业务突破。

首先看看易观给出的答案。

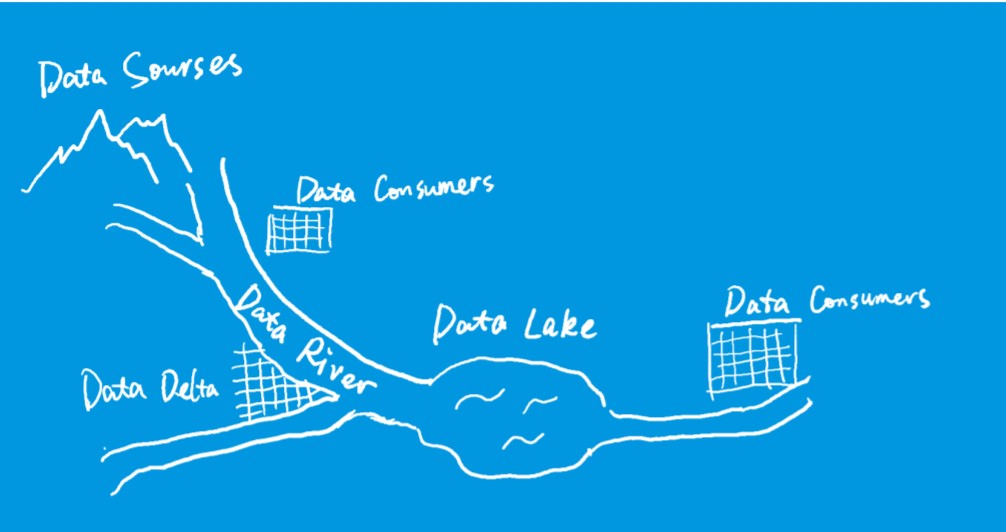

易观首先给出了基于易观方舟的数据河解决方案。“数据河”显然是针对数据湖,对此,易观CTO郭炜指出:数据湖强调数据积累,但是大量数据积累形成的数据湖,河道淤积不畅,就会导致数据沼泽,没有办法发挥数据的价值。

相比数据湖,易观方舟数据河的IOTA架构,可以将来自App/小程序、ATM、后台CRM,以及IoT设备(如人脸识别)数据的涓涓细流,会聚在一起支持业务创新。

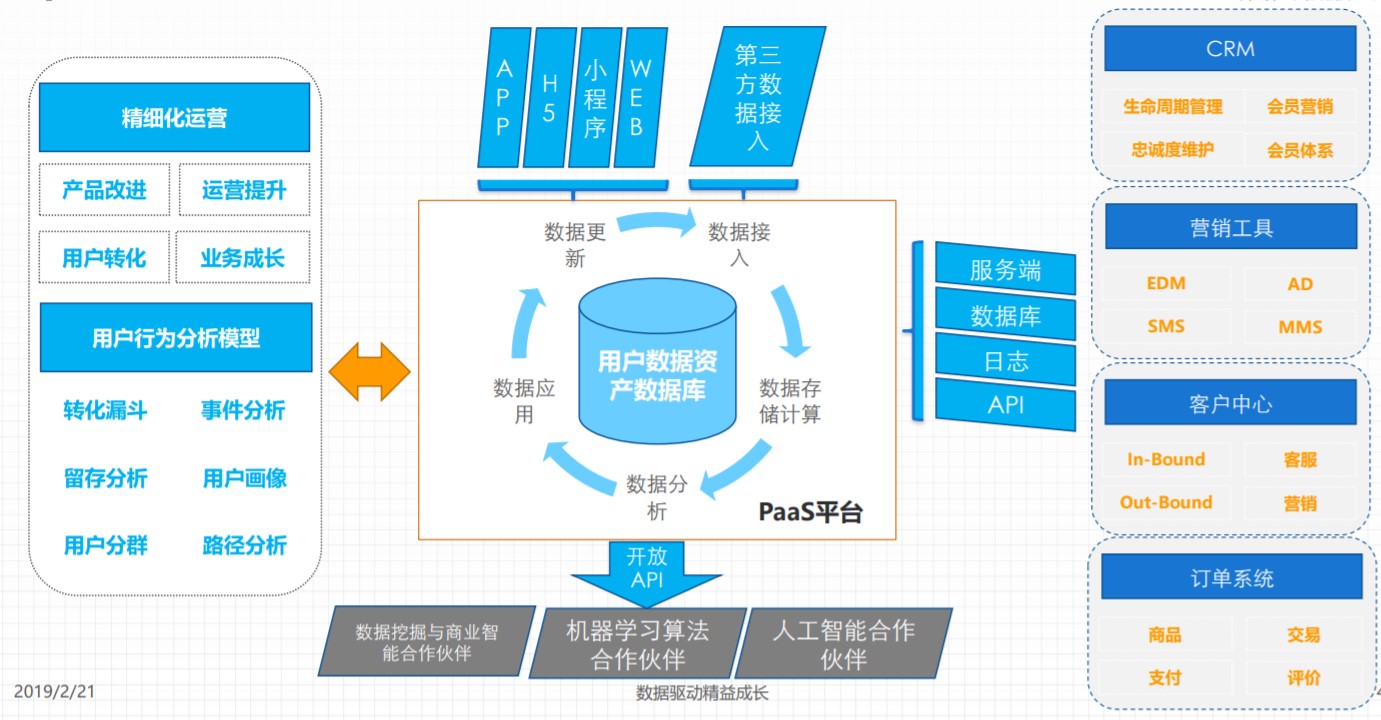

其次,易观给出了方舟PaaS平台。

应该说,AI、机器学习、大数据的技术方法和平台是银行业务的创新的基础。但是拥有这样的一个平台,就能够解决银行业务创新的问题吗?

答案是否定的。技术是必要条件,但不是充要条件。

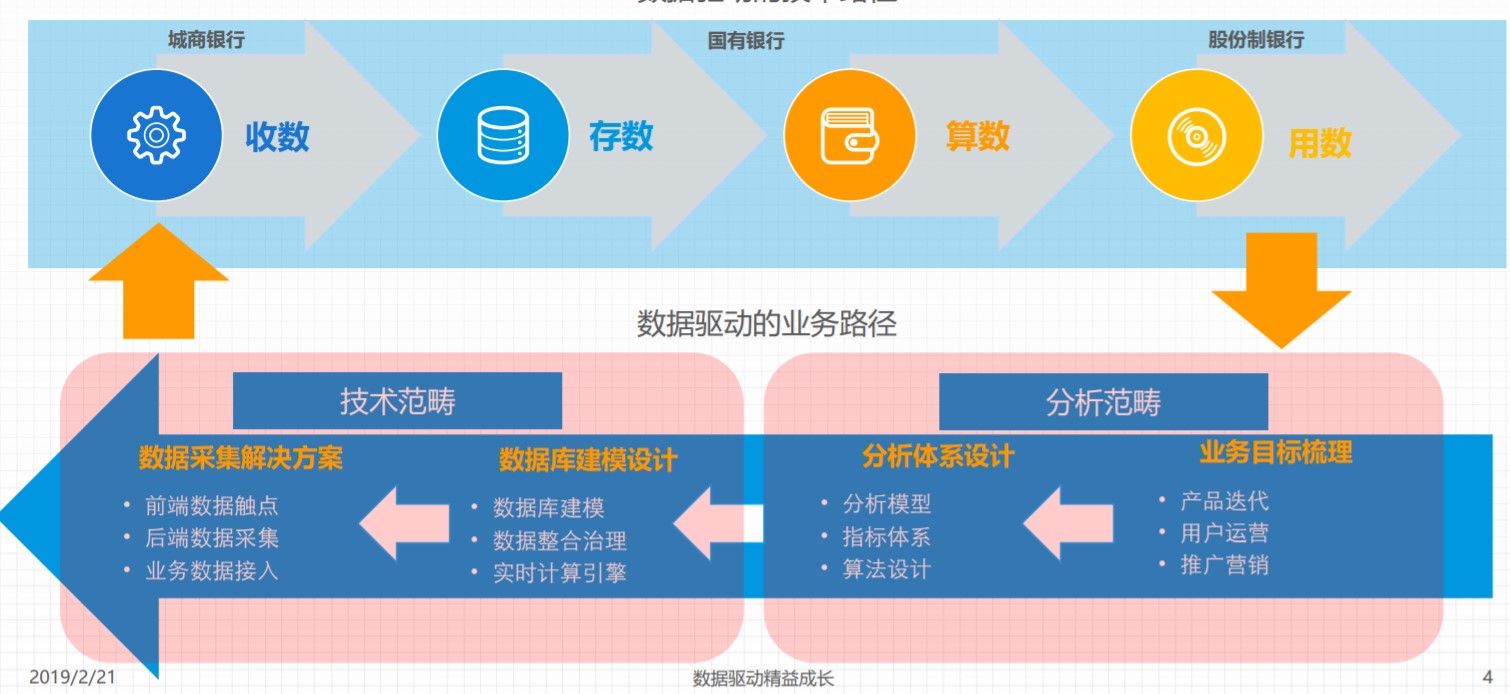

这是易观给出的银行业务创新的方法论。

一些城市商行、股份制银行和商业银行将该方法应用到了信用卡、创新业务的分析中,类似App分析、用户画像,但这些真的有用吗?我对此持怀疑的态度。

问题并不出在技术平台和方法论。问题应该出在收数,这个关键的环节。一句话,银行需要的数据从哪里来?银行的APP对于用户有黏性吗?如此收集上来的数据,真能够分析出价值来吗?

与美国等发达国家相比,中国的金融产品和服务还非常初级,小小的一个余额宝,不过是一个按日计息,就能够把储户吸引过去,由此可见,中国金融产品之匮乏。

金融产品创新可以建立在类似易观方舟这样的平台基础上的,但创新并不是一次数据分析/挖掘的结果,而是一个数据不断循环往复,改善产品,迭代发展的过程。没有粘性,谈何持续?

一句话,银行的业务创新刚刚开始,远没有摸出门道。

业务创新的基础是数据,但是数据并非一定要来自App、ATM,也不一定非要来自银行自身,所谓“开放银行”,更多的是一种生态之间的协同融合,将开放银行理解为数据开放是狭隘的,银行最有价值的储户信息,可以开放吗?

这些数据不可以开放,银行又有哪些数据可以开放呢?还是踏踏实实做好生态协同吧!很多时候,银行需要渗透到他人的生态,这才是正途。总之,银行业的好日子过得太久了,他们能够放下自身的架子吗?

未经允许不得转载:DOIT » 开什么玩笑,银行真的谈不上业务创新!

G6存储平台发布,是浪潮存储的“答未来书”

G6存储平台发布,是浪潮存储的“答未来书” 2021年的SK海力士:NAND业务季度营收首现盈余;收购的英特尔NAND技术产品将保持独立

2021年的SK海力士:NAND业务季度营收首现盈余;收购的英特尔NAND技术产品将保持独立

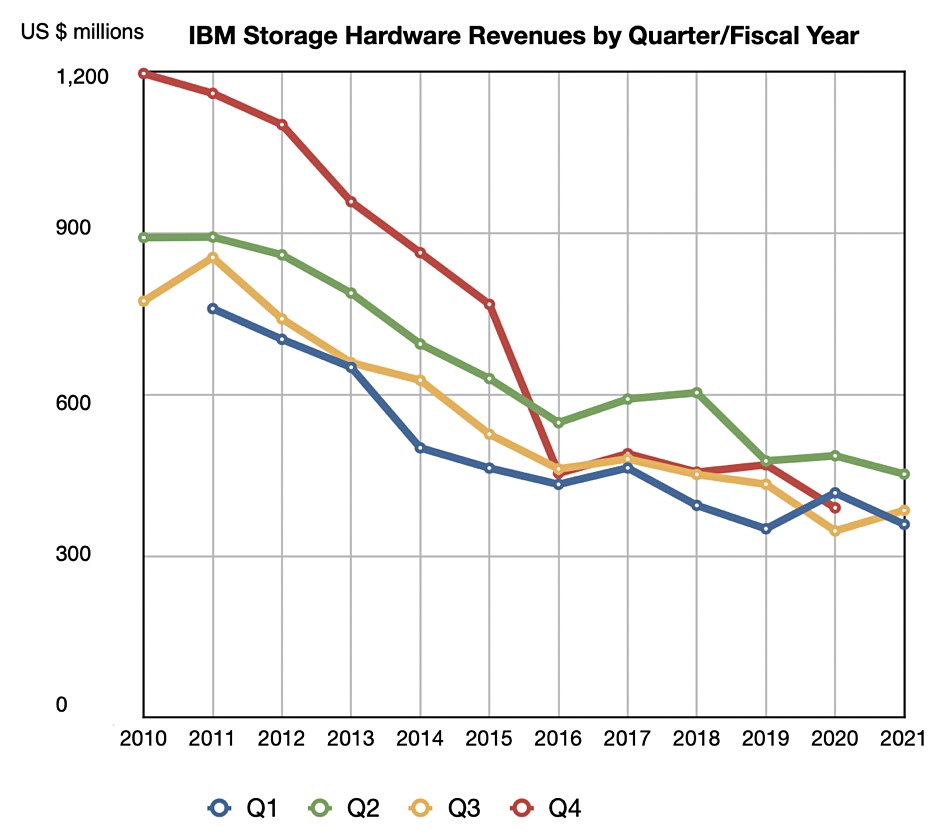

IBM公布2021财年Q3财报,存储业务增长是亮点

IBM公布2021财年Q3财报,存储业务增长是亮点