酷骑单车押金之殇怎么解?在分享经济已成风潮之时,传统工业时代的押金思维,恐怕让位于数字经济时代的信用抵押,才是真正的互联网思维。

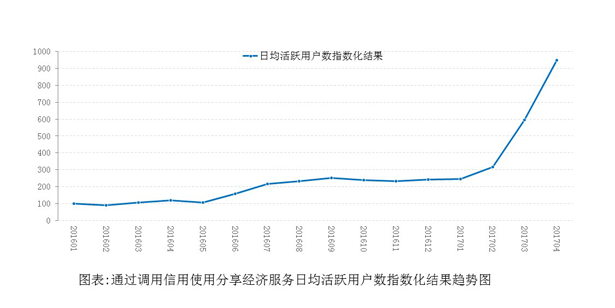

11月6日,国家信息中心在京发布的《信用助力分享经济发展报告》指出,从2016年1月到2017 年 4 月,以免押金为代表的一系列信用服务促进分享经济迎来“指数级”增长,分享经济用户数月均增长12.7%,日均用户活跃度增长了8.7倍。

“信用的乘数效应得到充分体现。”国家信息中心分享经济研究中心副主任于凤霞表示。分享经济大行其道,信用免押金有望成为分享经济标配。

2017年成分享经济爆发之年

据统计,2016年中国分享经济市场交易额约为34520亿元,参与分享经济活动的人数超过6亿人,而“指数级”增长的起点,正是今年年初。

2017年3月,共享单车首次大规模接入信用服务,通过免押金降低用户参与门槛,这也成为分享经济爆发的重要诱因。而共享单车由于有效缓解城市最后一公里交通这个难题,也成为拉动整个分享经济的最大功臣。

信用免押金正成为分享经济趋势

信用在分享经济当中体现的作用,最显著的就是提供了免押金服务。截止今年4月,在全国381个城市,仅芝麻信用提供的免押金场景就覆盖了酒店、房屋短租、民宿、汽车租赁、共享单车、便民物品、农业设备租赁等八 大行业,累计提供免押金额合计313.8亿元。

除了降低用户的使用门槛,信用免押金的形式,在保障用户权益方面的作用也开始得到市场认知。近期,酷奇单车由于押金退还困难,导致了用户恐慌性挤兑,甚至上门排队退押金,至今依旧有大量用户的押金未能得到退还,这也让用户更加期盼信用免押金服务的普及。

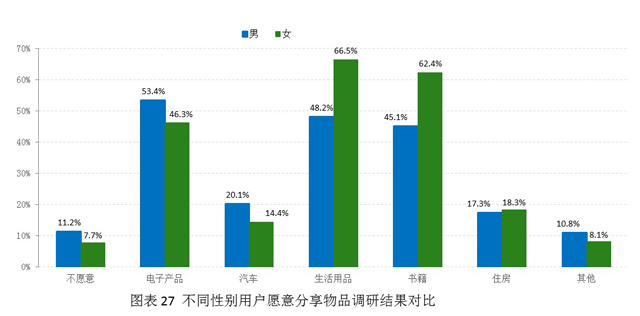

报告显示,衣服等生活用品、书籍、电子产品是用户分享意愿较强的类别,这几个领域有可能成为分享经济继共享单车后,下一批获得大增长,并推广信用免押金的潜力领域。

信用免押之后风险控制如何破局

信用免押打破了原有商业模式里用押金解决信任问题的思路,为整个分享与租赁经济打开了新的想象力,但同时,信用免押能否起到传统押金的风控作用,也成为行业关心和需要突破的问题。

数据显示,信用免押并不等于丧失约束力。以租车行业为例,引入芝麻信用后,行业租金欠款率下降52%,违章罚款欠款率下降了27%,丢车比率下降46%。蚂蚁金服研究院副院长李振华表示,“这说明,有许多用户看重自己的信用积累,有时候比起押金没收,信用污点更让他们觉得不可接受,当信用所渗透的行业足够多时,行业之间对失信者的联合惩戒将对风控产生更大作用。”

“信用体系的搭建和完善是分享经济发展的必要条件,未来还会诞生许多新的商业和经济模式。”IDG资本董事楼军表示,在分享经济和信用免押金的风口中,还能看到更多的创业想象空间。

在北京大学继续教育学院院长、中国信用研究中心主任章政看来,分享经济在中国依然大有可为,但破题的核心在于信用建设。“今天的分享经济门槛太低且边界比较模糊,如果不完善信用体系建设,会影响分享经济未来的规模经济和效率经济。”

未经允许不得转载:DOIT » 国家信息中心:信用促分享经济活跃度增8倍

激发数字经济新动能!2021全球闪存峰会在杭州盛大开幕

激发数字经济新动能!2021全球闪存峰会在杭州盛大开幕 华为何霁:AI赋能千行百业,助力数字经济创新发展

华为何霁:AI赋能千行百业,助力数字经济创新发展 2021中国国际数字和软件服务交易会在大连召开

2021中国国际数字和软件服务交易会在大连召开