近期有分析师对IDC公司发布的2016年第四季度服务器数据进行分析并表示,思科服务器出货量正在减少,而白盒子制造商和中国制造商正在赶超历来占据主导地位的美国服务器供应商。

我们先来根据IDC公司数据,看一下2016年第四季度服务器出货量所占市场份额:

戴尔——21%;

HPE——20.3%;

联想——8.6%;

思科——3.3%;

其它——46.8%。

Stifel分析师兼总经理,Aaron Rakers认为,虽然受非传统服务器供应商的推动,服务器市场仍有潜在发展,但目前一方面由于企业在2017年下半年英特尔的Skylake Purley更新之前都暂停了需求,另一方面,超大规模数据中心增长放缓,都造成了服务器的出货量下降。

从2016年IDC的数据报告来看,服务器供应商发货量的市场份额同比变化如下:

HPE降低12%;

戴尔降低2%;

IBM/联想降低6%;

其它所有供应商(除HPE,戴尔和IBM/联想)皆上升5%。

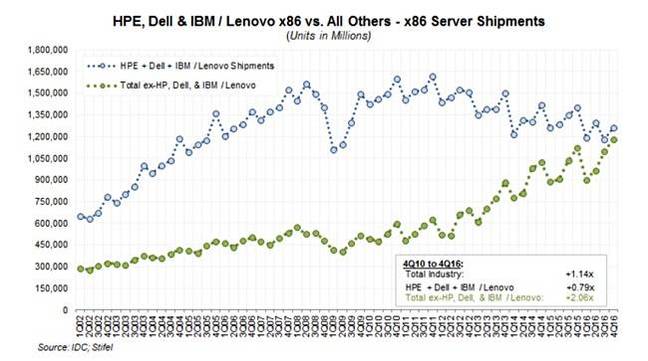

Rakers预计中国服务器供应商华为,浪潮和曙光的服务器出货量在同一时间段分别增长了44%,20%和11%,并罗列出IDC的历史数据以显示出多个季度以来激增的ODM以及中国服务器供应商市场份额的强势上升:

上图是一个线性图表,第一行显示了HPE,戴尔和IBM/联想服务器的出货量,第二行则呈现的是服务器总出货量减去HPE,戴尔和IBM /联想所得。我们可以看到三大企业自2011年第四季度以来一直在稳定“掉血”,即失去市场份额,而其它所有供应商——意味着中国台湾省的白盒子厂商如超微,广达和国内大型厂商华为,浪潮和曙光——已经收获了不少市场份额。

对此Rakers提出了以下注意事项:

中国在整体服务器市场越来越重要;

工作负载迁移到公有云;

软件定义数据中心(软件定义存储,NFV等)的持续采用,推动了2级/3级供应商与ODM供应商的强大需求,且这种趋势或将更为明显。

Rakers指出,对思科而言,“IDC数据显示,刀片服务器占公司12个月总发货量的62%,低于去年的65%。该公司在最后一季度的刀片服务器出货量同比下降了9.8%,而机架式服务器同比下降3.7%。该公司目前在机架式服务器上所占份额为1.9%,略低于去年的2%。

这就代表机架式服务器产品业务还没有引起思科足够的重视,而且它对刀片服务器也太过执着。

总结

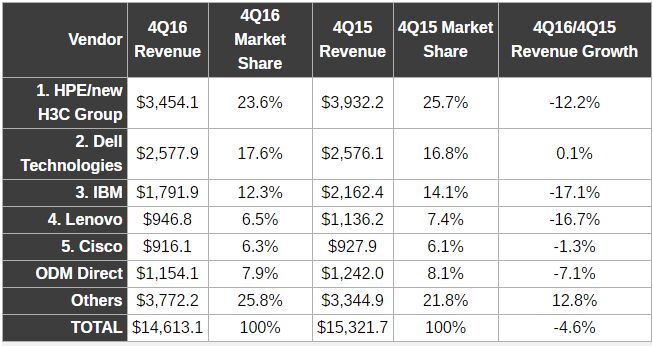

根据IDC的全球服务器季度追踪报告显示,2016年第四季度全球服务器市场的企业营收同比下降4.6%,达到了146亿美元。就营收而论,HPE的营收下降了12%,但仍然位列榜首,只有戴尔在该季度取得了0.1%的增长,长此以往,思科,戴尔和HPE的市场份额将不断受到侵蚀。

思科,戴尔和HPE应该接受向下垂直整合的想法,并尝试收购超微或广达。毕竟,希捷和西部数据拥有自身的磁盘驱动器供应链,在远东地区都有组件制造厂。如果美国磁盘驱动器供应商能得手,自然为美国服务器供应商所用。

最后,联想的出货量下降。可能原因是其获得的IBM x86服务器业务在中国以外的地区很强,但联想还未能在中国实现营收增长,又或是未将服务器发售给超大规模客户,无法弥补其它地区降低的出货量。

未经允许不得转载:DOIT » 中国服务器力量的崛起

IDC:中国物联网市场规模有望在2025年超3000亿美元

IDC:中国物联网市场规模有望在2025年超3000亿美元 IDC《中国政府行业IT安全软件市场份额报告》正式发布

IDC《中国政府行业IT安全软件市场份额报告》正式发布

全栈式服务持续夯实 世纪互联零售IDC位居国内第一

全栈式服务持续夯实 世纪互联零售IDC位居国内第一